2023年2月に入り、早くも1年のうち1か月が終わりました。

1月末時点の資産総額と老後資産の状況についてのまとめです。

資産状況の公開について2021年1月から始めて25ヶ月目となりました。

2年間継続出来たのは自分でも驚きです。

毎月末の資産総額と老後資産の残高について、前期末(2022年12月末)と前年同月の2つで比較し残高の推移を追いかけています。

我が家の投資方針は以下の通りです。

- 節約による投資資金の極大化を図る。

- 過度なリスクを取らずに資産形成を図る

(概ねリスク資産50%:無リスク資産50%) - 非課税枠を最大限に活用(NISAとiDeCo)

- 積立投資・長期投資(バイ&ストロングホールド)

- リスク資産はインデックスファンドがメイン

尚、資産額は2月初旬の残高となります。

資産推移を公開する理由

ブログを始めて2年間、資産状況の公開を続けています。

投資に興味がある方や子育て世代で貯蓄を始めようという方の参考になる部分もあるのでは。と考え公開を続けています。

- 誰もが節約と積立投資で資産形成が可能である参考に。

- 同じ年収世帯や家族構成の方へ老後資金に向けた投資・貯蓄額の参考に。

- 前期末、前年同月と比べて、どれくらい資産額が変化しているかの参考に。

- インデックスファンドへの積立投資でどんな資産推移となるかの参考に。

資産形成を行う目的は年の差夫婦ゆえの老後の悩みがあります。妻とは8歳ほど年の差があり、老後は人より早く訪れます。

妻が60歳になるまでに老後資金を確保したいと考えています。

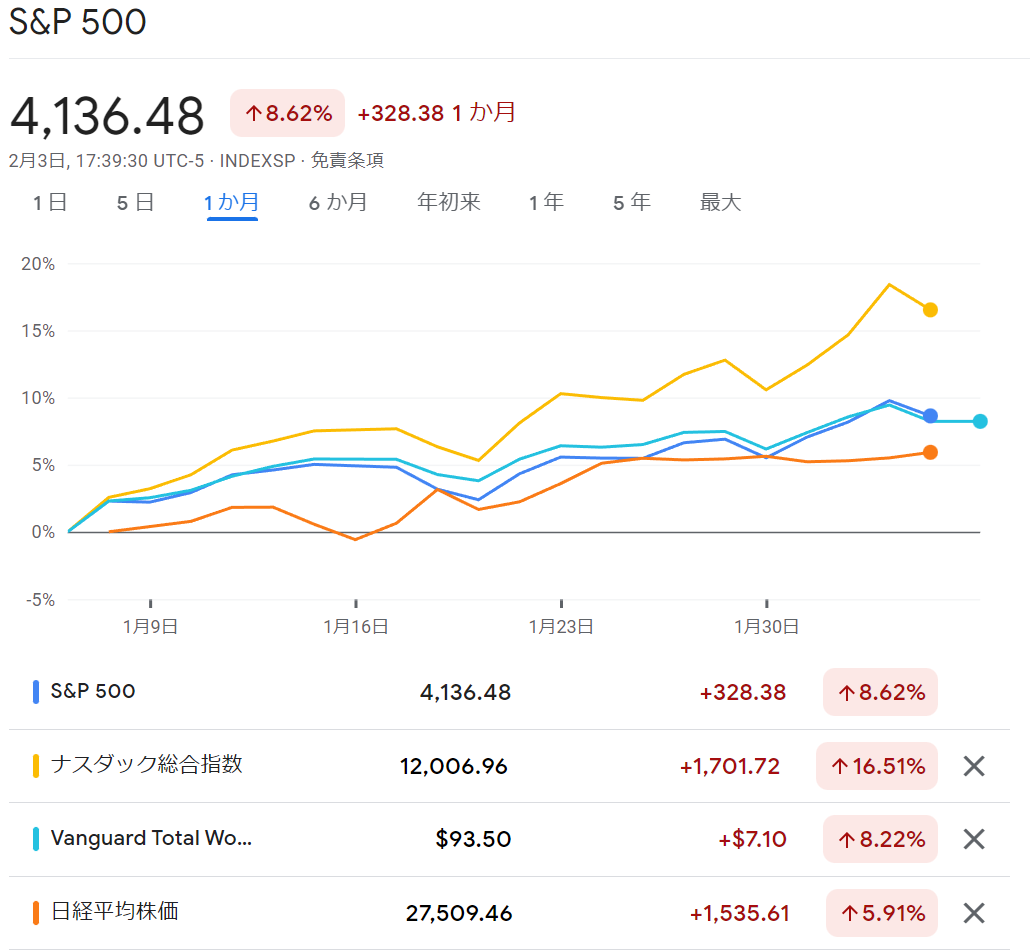

2023年1月の株式相場推移

保有するリスク資産は全世界株式とアメリカ株式のインデックス型の投資信託がメイン。

ということで、アメリカ株式市場の状況を整理します。

1月のアメリカの株式相場は、中国のゼロコロナ政策の終了、インフレ鈍化傾向などあり、株価は上昇しました。米小売売上高の数値が予想よりも落ち込みが大きかったことから景気後退懸念が本格化し、株価が下落する局面もありましたが、1月31日~2月1日のFOMCにて、利上げ停止の議論開始の可能性が報じられたことなどから、1月下旬にかけて再び株価は上昇基調となり、ハイテク株中心に株価は大きく上昇しました。

2月3日時点ですが、前月比+8.62%の上昇となっています。特にNASDAQの株価回復が際立っていますね。

結果的に大きく株高となった1月でしたが、誰がこのような相場を予想できたでしょうか。

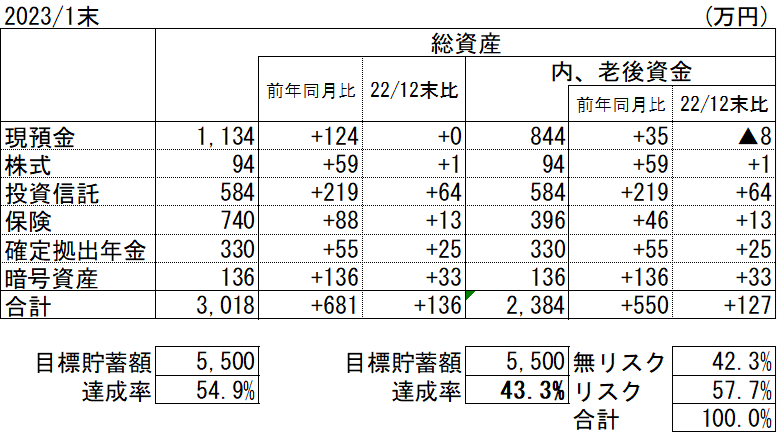

2023年1月の総資産と老後資

1月の資産状況をまとめました。

資産総額は3,018万円。老後資産は2,384万円でした。

老後資産は前年同月比+550万円、先月末比では+127万円の増加となりました。

米国株式の好調を受け資産が大きく増えた1か月でした。

老後資金における目標額5,500万円に対しての達成率は43%を超えました。

老後資金の入金額

1月の給与から老後資金として貯蓄出来た金額は152,975円でした。

貯金は給料からの先取り貯金が6万円、残りは日常生活の余ったお金を老後の貯金に。今月は年末年始の予算から一部余ったお金があったので多めに貯金出来ました。

- 貯金(入金額) :104,000円

- DC(マッチング):27,500円

- 保険(貯蓄保険) :15,220円

- ポイント : 6,254円

今月のリスク資産の買い付け

今月のリスク資産の買い付け額は167,503円でした。

- つみたてNISA:投資信託(全世界株式、S&P500)33,333円×2人

- ジュニアNISA:投資信託(全世界株式) 66,666円

- 特定口座 :投資信託(全世界株式、NASDAQ) 6,671円

- 確定拠出 :投資信託(マッチング拠出額) 27,500円

今月も定期買付と楽天ポイント投資のみという結果でした。

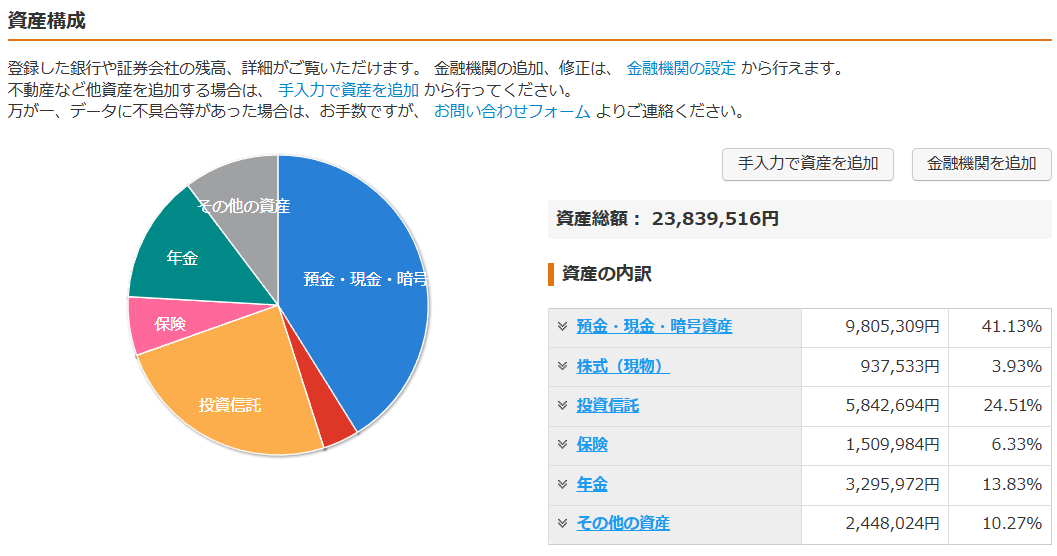

老後資産のポートフォリオ

老後資産のポートフォリオです。

無リスク資産である預貯金と保険が47%、その他のリスク資産が53%となっていますが、

預貯金に暗号資産が含まれており、実態の無リスク資産は43%となります。

1月月初は50%に近い水準での無リスク資産の割合でしたが、株高の影響で月末ではリスク資産優位となっています。

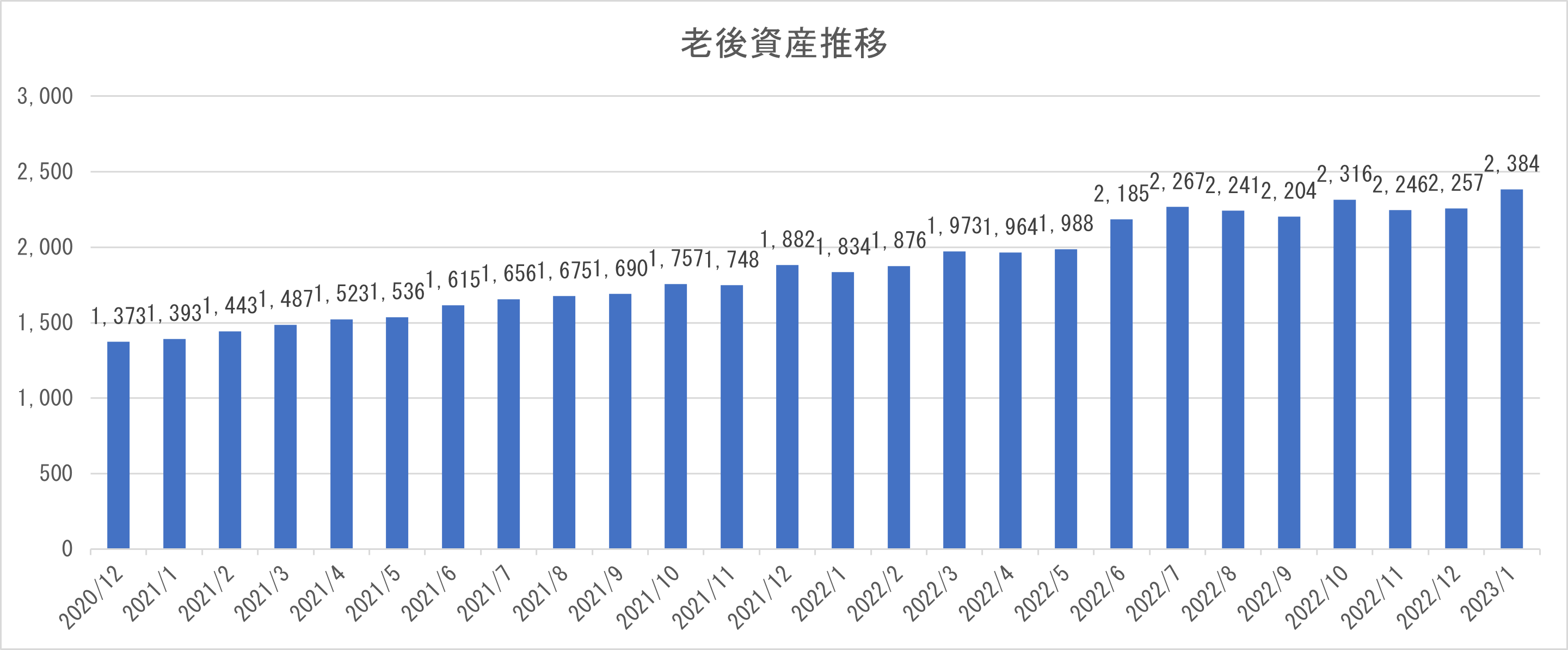

老後資産推移

2023年1月老後資産総額 2,384万円

老後資産残高としては過去最高を更新しました。

年始からのスタートダッシュ、いい感じですね。

まとめ

株価上昇を受け老後資産は過去最高を記録しました。

2年前の同じ月と比べて約1,000万円の増加となっており、入金力と株価上昇、複利効果の恩恵を受けた結果だと思います。

総資産は3,000万円を突破し、定義上はアッパーマス層入りとなりました。

とはいえ、今年の旅行積立や子どもの学資保険などを含めた金額なので取り崩しが確定しています。

子どもの教育費が本格化するまで残り数年の間に出来るだけ資産残高を積み上げていき、老後資産ベースで3,000万円超えを狙いたいと思います。

コメント