全世界のみなさん、こんにちわこんばんわ。

きりもん(@kirimonsan)です。

3月に入り花粉症がやばいことになっております。春は好きですが花粉症だけは勘弁です。

53歳のセミリタイヤ/FIRE入りまで残り12年4か月となりました。

タイミングはアレ(遅くなった)ですが現在の資産状況について整理したいと思います。日付は3月11日時点残高となります。

「支出の最適化」+「投資信託」+「長期積立」の組み立てから資産形成を図っています。

まずは、2024年の我が家の投資方針です

- 支出を見直し投資資金を捻出する。

- リスク資産60%:無リスク資産40%を中心としたアロケーションを意識する。

- リスク資産はインデックスファンドがメイン。

- 積立投資・長期投資(バイ&ストロングホールド)。

マーケットについて

前回の資産報告が12月末時点残高(1/7更新)なので、1月以降の振り返りとなります。

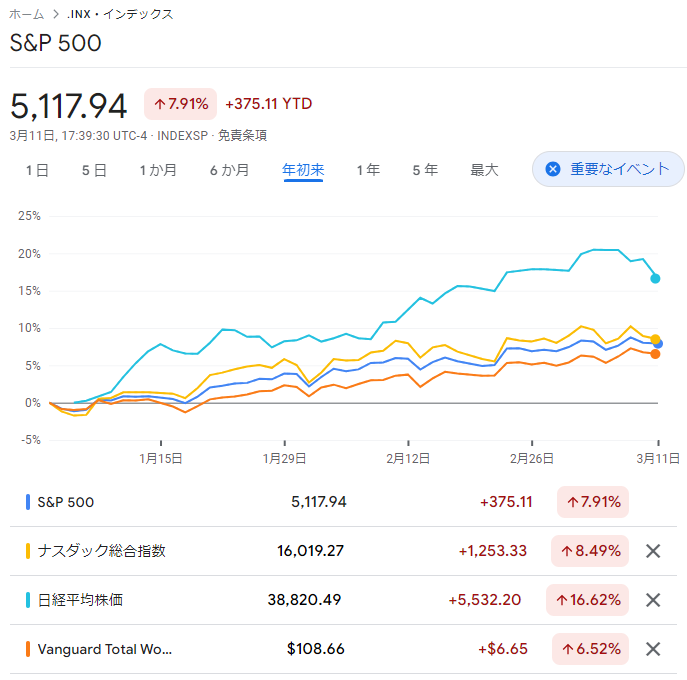

2月22日に日経平均株価の終値で3万9098円68銭をつけ、1989年12月29日の史上最高値3万8915円87銭を34年ぶりに更新しました。個人的には30年前と世の中の雰囲気もだいぶ違っているのかなと思ったり。日本が更にワクワクするような国になるのか、はたまた、30年後、あの頃はよかったと思うようになるのでしょうか。

時間は掛かりましたが、節目のイベントを達成することが出来たのは素晴らしいことだと思います!そして日本株ホルダーの皆さん、おめでとうございます!

ということで、日経平均が突出して高い伸びを示しています。伸び率は米国指標のダブルスコアです。

ドル円相場は年始140円台前半のスタートだったんですね、最近はずっと150円前後で張り付いていたので古すぎて忘れていました。最近は少し戻していますが、それでも年始レートよりも円安気味。外国株式の資産残高が大きくなってきたので、ドル円相場の影響も大きくなってきました。

引き続き、為替相場についてもウォッチしていきたいと思います。

2024年ざっくりとした2月末時点の貯蓄と投資実績

ざっくりですが、現在の貯蓄残高と2月単月の投資実績について。

老後資産への入金力

2月単月の入金額は472,624円となりました。

入金額は給料や、配当金など外部から受けたお金を老後資金へ投下した金額です。

昨年の入金力は345万円。今年は昨年を上回る入金力を発揮したいところですが、子どもの教育費が本格化するタイミングでもあるので無理は禁物かなと。

貯金:66,000円

利息配当:5,777円

DC(マッチング):27,500円

保険積立:258,850円

ポイント:0

合計:472,624円

投資実績

1月より新NISAが始まり、使用し始めました。とりあえず、クレカの積立限度額いっぱいで夫婦で10万円で積立中です。

2月の投資実績は211,872円。

昨年まではジュニアNISAでの積立も行っていたので、差し引きだと33千円ほど投資を控えた形です。ETFで米国債20年超ETFを買い始めています。受け取るリターンに妙味が出てきたこと、今後の米国金利動向からお試しで購入を開始した次第。

同じ米国長期国債ETFのEDVだとNISA成長枠で購入できるようです。次回はNISA枠でEDVでもいいかなと思っています(TLTはNISA枠が使えない)。

- NISA(積立):投資信託(全世界、S&P500)50,000円×2人

- ETF(特定 :TLT(6株) 84,372円

- DC :投資信託(先進国)27,500円

2024年2月の総資産と老後資産

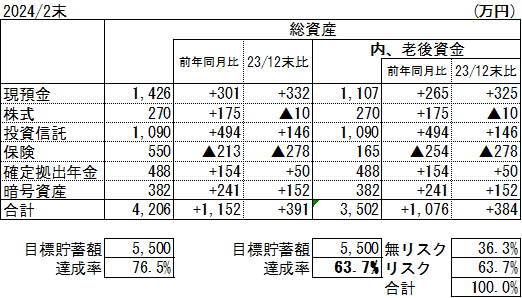

2月末時点の総資産は4,206万円、うち老後資産は3,502万円。

老後資産は前年同月比で+1,076万円の資産増です。Xの株クラツイートを見て、みんなすごいなー、なんて思ってたら、自分も恩恵を受けておりました。増えても減ってもやっぱり定点観測したほうがいいなと思いつつ、急激に増えすぎて何か怖い。

年末からリバランスを検討し2月末に実行しました。リスク資産の変額保険を解約です。結果、解約清算金が現預金にオンされてます。これでやっとリスク資産が6割程度に収まりました。今年1年でちょっとずつ無リスク資産のシェアを増やしたいと思います。

老後資産は目標額5,500万円に対し63.7%の達成率。残り12年4か月でざっくり2,000万円貯める計算。年間約160万円、毎月14万円くらい。あれ、あとちっとで毎月の入金力でカバー出来そう。。現実感がなくて怖い。。。

暗号資産の伸び率が半端なく強い

急激に価格上昇を見せるアセットがあります。前年同月比で2.7倍もの伸びを見せた暗号資産がそれなのですが、とにかく急上昇中です。

ビットコインのチャートですが、年始から70%以上の上昇。保有する暗号資産は年末から150万円のプラス。二桁万円、三桁万円しか保有していないのに資産の伸びが半端ない。

理由を探るともうすぐ「半減期」というイベントを迎えるようで価格が大きく上昇しているよう。ブルームバーグに分かりやすい説明があったので引用したいと思います。

2. ビットコインの「半減期」とは

半減期とは、マイナーが受け取る報酬を計画的に減らすイベントだ(この用語はビットコインのコードで触れられている)。4年に一度程度の頻度で行われ、より正確には21万ブロックのトランザクションごとだ。その名の通り、マイナーがブロック報酬ごとに受け取るビットコインの量が半分になる。09年にビットコインがローンチされたとき、マイナーはブロックごとに50ビットコインを受け取ったが、この報酬は最初の半減期である12年には25に減少。16年には12.5、20年には6.25、そして24年には3.125に減る予定だ。正確な日付を特定するのは困難なため、半減期がいつ来るかについてアナリストは予測をはじき出している。

https://www.bloomberg.co.jp/news/articles/2023-12-05/S563KCT1UM0W00

マイナー(採掘者、生成者)が受け取る報酬が半減するタイミングが4年に一度来るようで、そのタイミングに連れて価格が上昇するようです。

暗号資産の価格ってざらに数十%も変動するので気にしても仕方がないと思っています。ただ、新技術が将来どの程度普及、価格へ影響を与えるのかが気になるところ。10年後、大金とは言わないまでも小金くらになってくれれば夢があるなぁと。

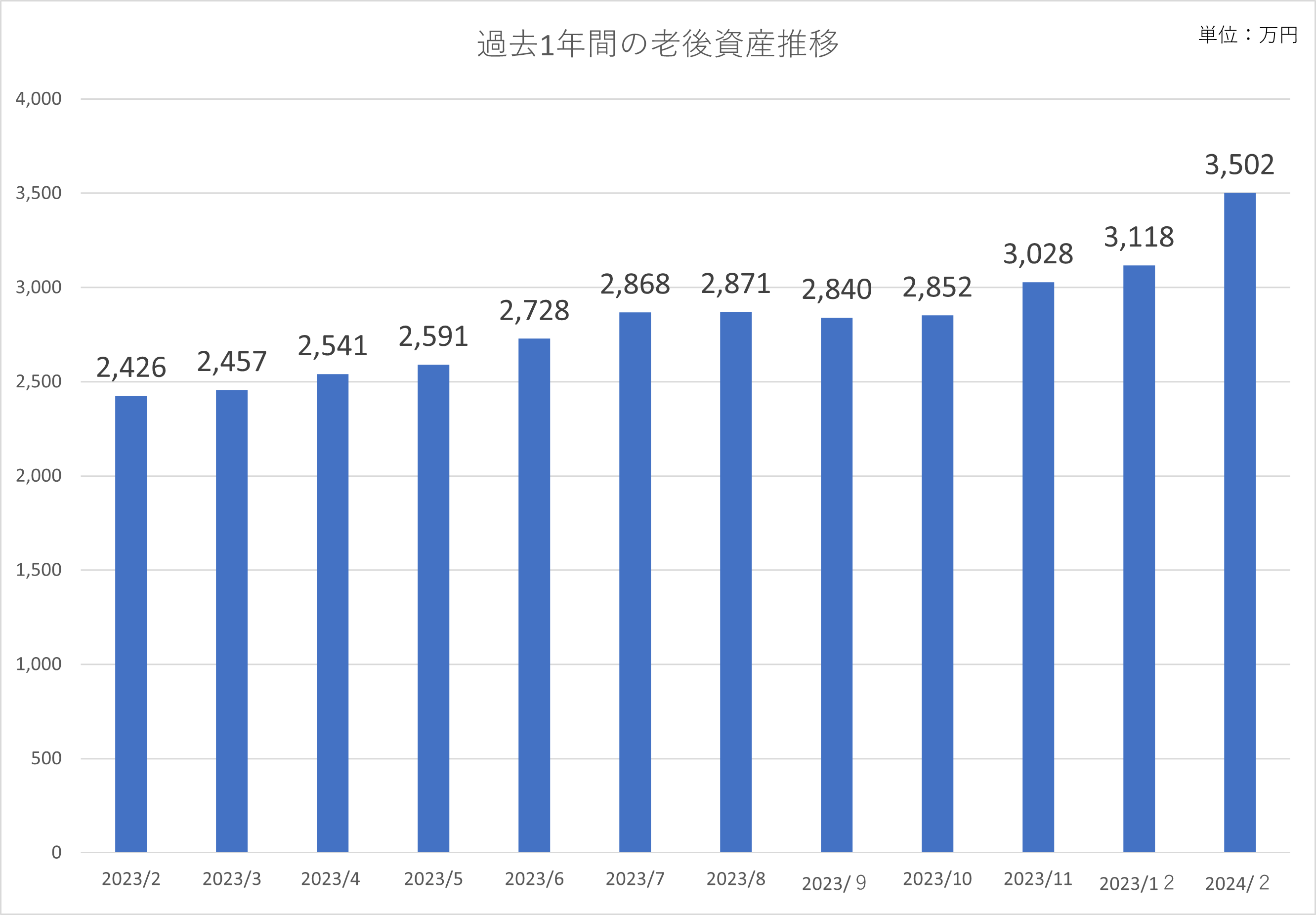

老後資産の貯蓄推移

最後に老後資産の貯蓄推移について。

1月が抜け落ちているので大きく増えたように見えます。完全にリスクオンな感じがグラフに現れている。

2023年の夏場の停滞期を脱して、再度残高の伸びが加速中です。

まとめ

2月の入金力と足元の資産状況でした。

米国マーケットが超リスクオンなので株価がガンガン上がってますね。利下げが延期されてもS&P500、NASDAQともに最高値を更新し続けています。が、高い山ほど谷は深いという格言もあり、無理せず淡々と積立とアセットアロケーションを整えていきたいですね。

2月はリバランスで変額保険を解約しました。NISA制度の拡充により、もはや保険での貯蓄は以前ほどメリットがないような気がしています。

退職するまで残り12年4か月。コツコツと資産を積み上げ老後資産を形成していきたいと思います。

コメント