全世界のみなさん、あけましておめでとうございます。

きりもんさん(@kirimonsan)です。

本年もどうぞよろしくお願いします。

1月1日に起きた能登半島地震は大変ショックな出来事でした。

一日も早い復興を心よりお祈り申し上げます。

53歳のセミリタイヤ/FIRE入りまで残り12年6か月となりました。

2023年12月の資産残高について整理したいと思います。昨年1年間でいくら増減したのか節目のタイミングです。1年間というひとつの目標の中でどこまで老後資産へ入金出来たのか整理したいと思います。

現在、「支出の最適化」+「投資信託」+「長期積立」から貯蓄を行っています。

まずは、2023年の我が家の投資方針です。

- 節約による投資資金の極大化を図る

- 概ねリスク資産50%:無リスク資産50%のアセットアロケーション

- リスク資産はインデックスファンドがメイン

- 非課税枠を最大限に活用(NISAとiDeCo)

- 積立投資・長期投資(バイ&ストロングホールド)

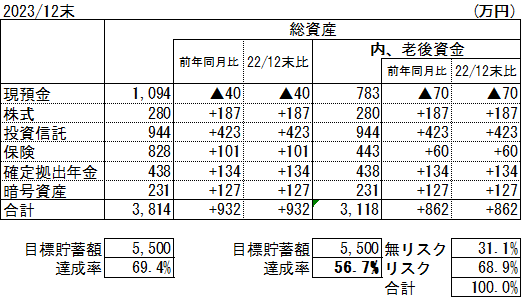

2023年12月末時点(実際は1月6日時点)の資産残高は31,183,204円という結果でした。

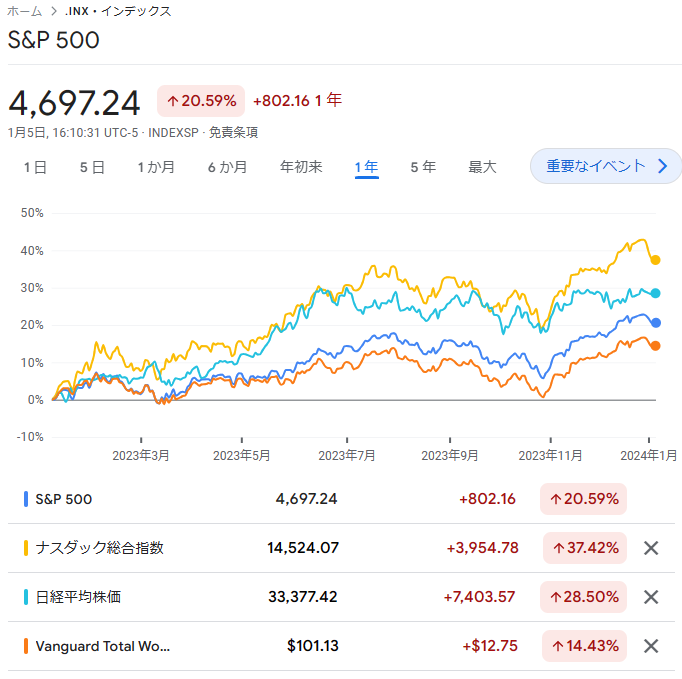

マーケットについて振り返り

マーケットのトレンドについて、年間ベースで振り返りたいと思います。

昨年1年間はナスダックが約4割、日経平均3割、S&Pは2割、株価が上昇した1年でした。

年始から6月ごろまでは株価低迷、その後、夏場の株価上昇。秋口から11月までは株価下落からの年末に掛けての株高。振り返るとアメリカの金利動向で株価が上下した格好でした。

ドル円相場は年始は130円台からスタート。アメリカの利上げに伴い円安が進行しました。11月に利上げ停止、利下げ観測が出てくると、1ドル151円をピークに円高へ進みました。

足元では145円程度で推移中です。

アメリカの金利推移が株価や為替に大きく影響することが分かった1年でした。

2023年12月の貯蓄と投資実績

老後資産への入金力

12月単月の入金額は794,707円でした。

12か月累計では3,430,274円。平均すると285,856円の入金力でした。2023年の入金目標は400万円だったので▲57万円の計画未達となりました。

貯金は利息含めて260万円ほど。本当はもう100万円ほど貯金したいですが、現状の収入と支出状況だとこれが限界な気がしています。ポイントは楽天カードから三井住友カードへ変更したのでもう少し効率よくポイントを貯めれるかなと思っています。

投資関係は、DCは節税も兼ねて積極的に活用。利息・配当は高配当ETFへの投資を少しずつでも進めて金額を増やしていきたいなぁと。

保険積立が今年の課題の一つと考えています。継続するのか解約するのか将来のライフプランから考えていきたいと思います。

入金力は家計収支とリンクしているので年間収支と合わせて2024年の貯蓄計画の課題としたいです。

| 項目 | 9月迄合計 | 10月 | 11月 | 12月 | 年間合計 |

|---|---|---|---|---|---|

| 貯金 | 1,713,666 | 65,000 | 65,000 | 734,383 | 2,578,049 |

| 利息・配当 | 47,697 | 5,065 | 8,387 | 17,418 | 78,567 |

| DC(マッチング) | 247,500 | 27,500 | 27,500 | 27,500 | 330,000 |

| 保険積立 | 365,390 | 15,220 | 15,220 | 15,220 | 411,050 |

| ポイント | 21,674 | 3,123 | 7,622 | 186 | 32,608 |

| 合計 | 2,395,927 | 115,908 | 123,729 | 794,707 | 3.430,274 |

投資実績/リスク資産取引状況

12月は積み立て投資のみの実績となりました。マーケット環境が良かったので追加で購入する理由もなく、積み立て設定通りの購入となりました。

今年からNISA制度が大きく変わり、少なくともジュニアNISAでの投資が出来なくなります。新しい制度のもと新しい投資方針で投資していきたいと思います。

- つみたてNISA :投資信託(全世界、S&P500)33,333円×2人

- ジュニアNISA :投資信託(全世界)66,666円

- 特定口座 :投資信託(NASDAQ・全世界)500円

- DC(マッチング) :投資信託(先進国)27,500円

2023年12月の総資産と老後資産

12月末時点の総資産は3,814万円、うち老後資産は3,118万円でした。

老後資産は前年同月比で+862万円のプラスで終えることが出来ました。入金力は計画未達でしたが、資産残高は大きく増やすことが出来た1年でした。

老後資産は目標額5,500万円に対し56.7%の達成率。残り12年6か月で2,382万円貯める計算です。年間約200万円、毎月16万円程度の貯蓄となります。

ただし、アセットアロケーションが投資に偏った数字なので今年はリバランスを行う予定です。

投資を始めたころに老後資産を貯めるにあたっての必要な利回りを算出したことがあり、下記コンテンツに格納しています。当時44歳到達時に3,170万円到達としていたので約4年ほど短縮できていました。

老後資産に含める範囲(当時は預貯金+投信+株式)や毎年の入金力(200万円程度/年)は当時とは違っていますが、資産形成自体は着実に駒を進めているなぁと。

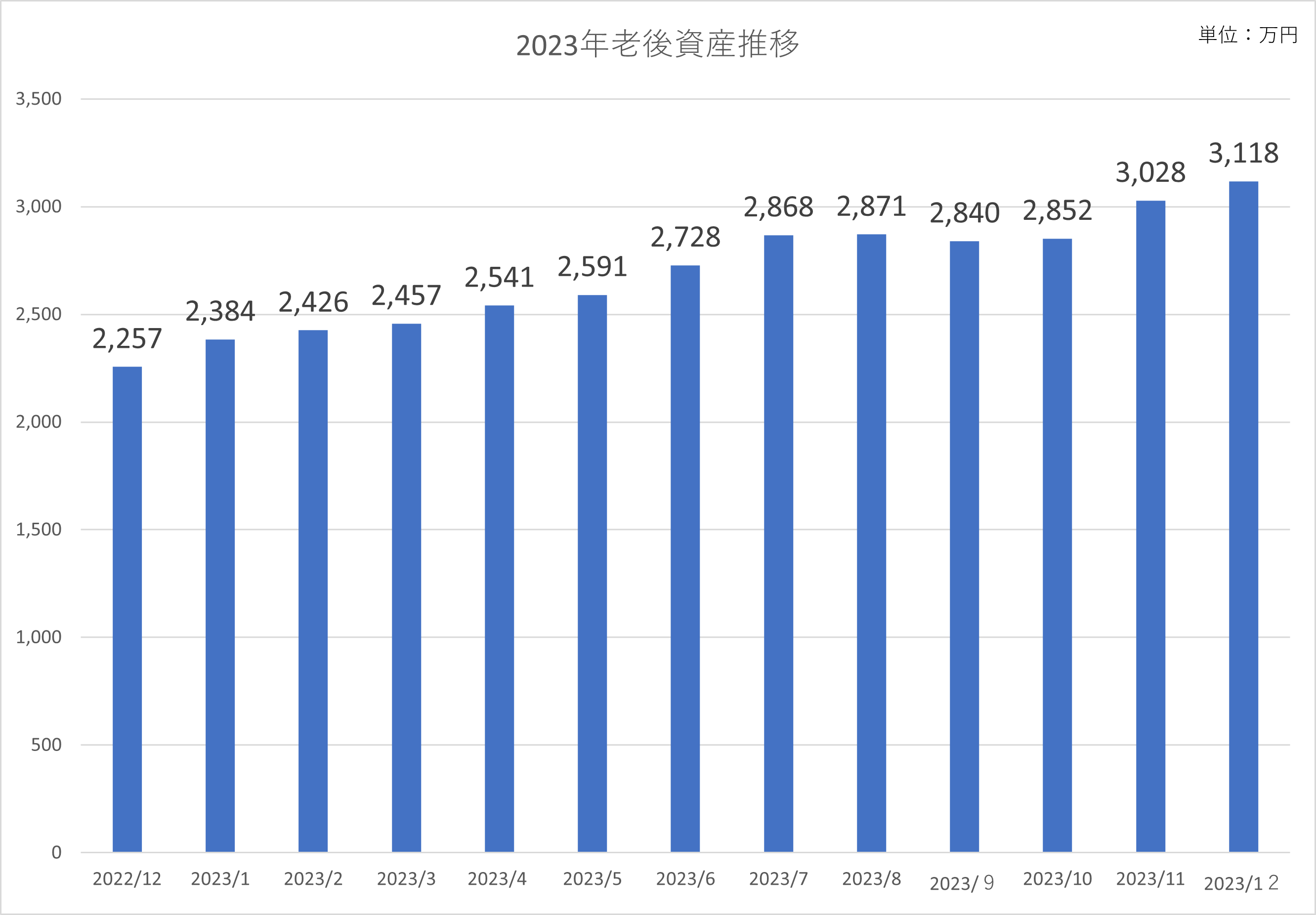

老後資産の貯蓄推移

最後に老後資産の貯蓄推移についてです。

グラフから大きく残高が増えるタイミングは2つ。

1つは株価と為替変動によるタイミング。もう1つは入金力が大きく伸びたタイミングです。

株価と為替変動のタイミングは、ご承知の通り株価が大きく上がったタイミング、為替が円安に進んだタイミングであり、個人的にコントロール出来ないものと考えています。

もうひとつの入金力が伸びたタイミングです。こちらは収支のバランス、工夫次第でコントロール可能なものです。グラフでは7月と12月に残高が大きく伸びていますがボーナスによる単月入金力が伸びた影響です。

改めて入金力の大事さを感じた次第です。

もう少しリスク資産の残高が増えてくれば、利回りからの配当金額が大きくなります。複利の力で雪だるまのように資産残高が増えていくだろうと思っています。

年末時点のリスク資産残高が2,000万円程度です。3,000万円程度まで残高が増えれば、年間100万円程度資産が勝手に増えていく計算ですので、だいぶ戦い方が変わってくると思っています(年間3%配当率として)。

そういう意味では、ここ2、3年が勝負どころだなと感じている次第です。

まとめ

12月の資産状況と年間入金力と資産残高推移のまとめでした。

2022年は苦しい1年でしたが2023年は大きく資産が増えた1年でした。

2024年は我が家にマッチした新NISAの活用と貯蓄保険の扱いについての見直しとリバランスを行いたいと思います。

今の仕事を退職するまで残り12年6か月。残りの期間で目標額の達成にむけ投資を継続しつつ、日々充実した生活を送れるよう毎日を楽しんでいきたいと思います。

コメント