きりもんさん(@kirimonsan)です。

妻(8歳上)との元気な老後生活を過ごすために53歳からセミリタイヤ/FIREを目指しています。

退職まで残り12年4か月となりました。

現在、資産形成期ということで「節約と積立投資」をモットーに貯蓄に勤しんでいます。

皆さんは貯蓄は順調でしょうか?

子育て世帯は、教育費の増加、ローン・家賃負担、インフレによる生活費の上昇など、苦しい展開が強いられている方も多いのではないでしょうか。

他人の資産状況って気になるのですが、会社でお金の話はなかなか出来ないですよね。

今回、金融広報中央委員会が「家計の金融行動に関する世論調査2023年」を公表しました。こちらの資料から世間一般の懐事情を確認したいと思います。結果を見て強烈な違和感を感じたのでブログ記事としてログっておきたいと思います。

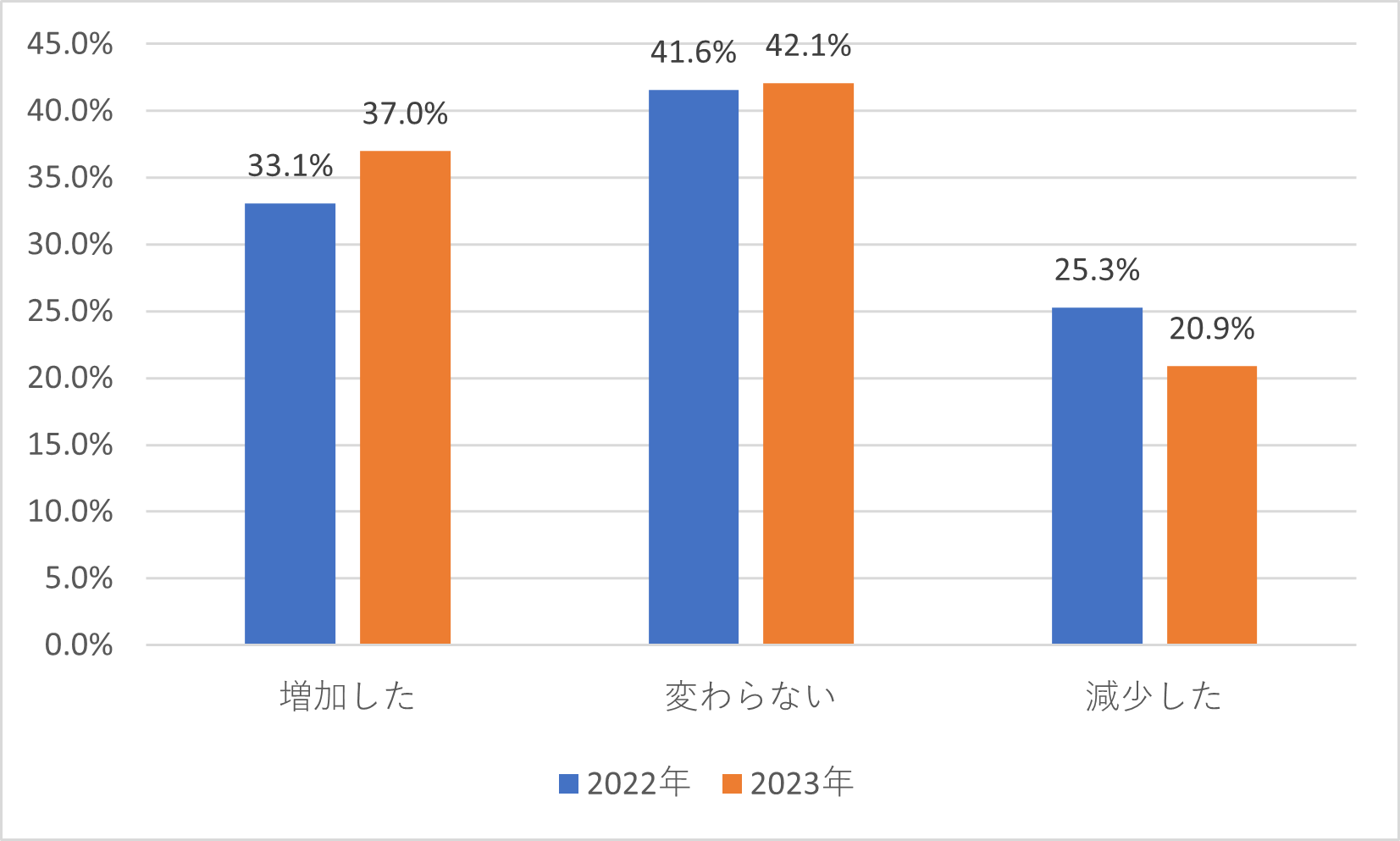

2023年、金融資産が増えた世帯は全体の4割だけだった

2023年は年始から夏場に掛けて株高・円安相場でした。株式投資をしていると資産は増えているはずなのに金融資産が増えた世帯は全体の4割とのアンケート結果に違和感を感じました。

4割の回答に留まったのは何か要因があるはず。ちょっと興味があったので他のデータも見ていきたいと思います。

2023年における金融資産保有額について

まずは昨年の金融資産残高についてですが、平均値が1,307万円、中央値は330万円でした。前年対比平均値は横ばい、中央値は減少でした。金融資産ゼロ世帯を含めた金額なので金融資産保有世帯だけだと保有額はもっと多いはずです。

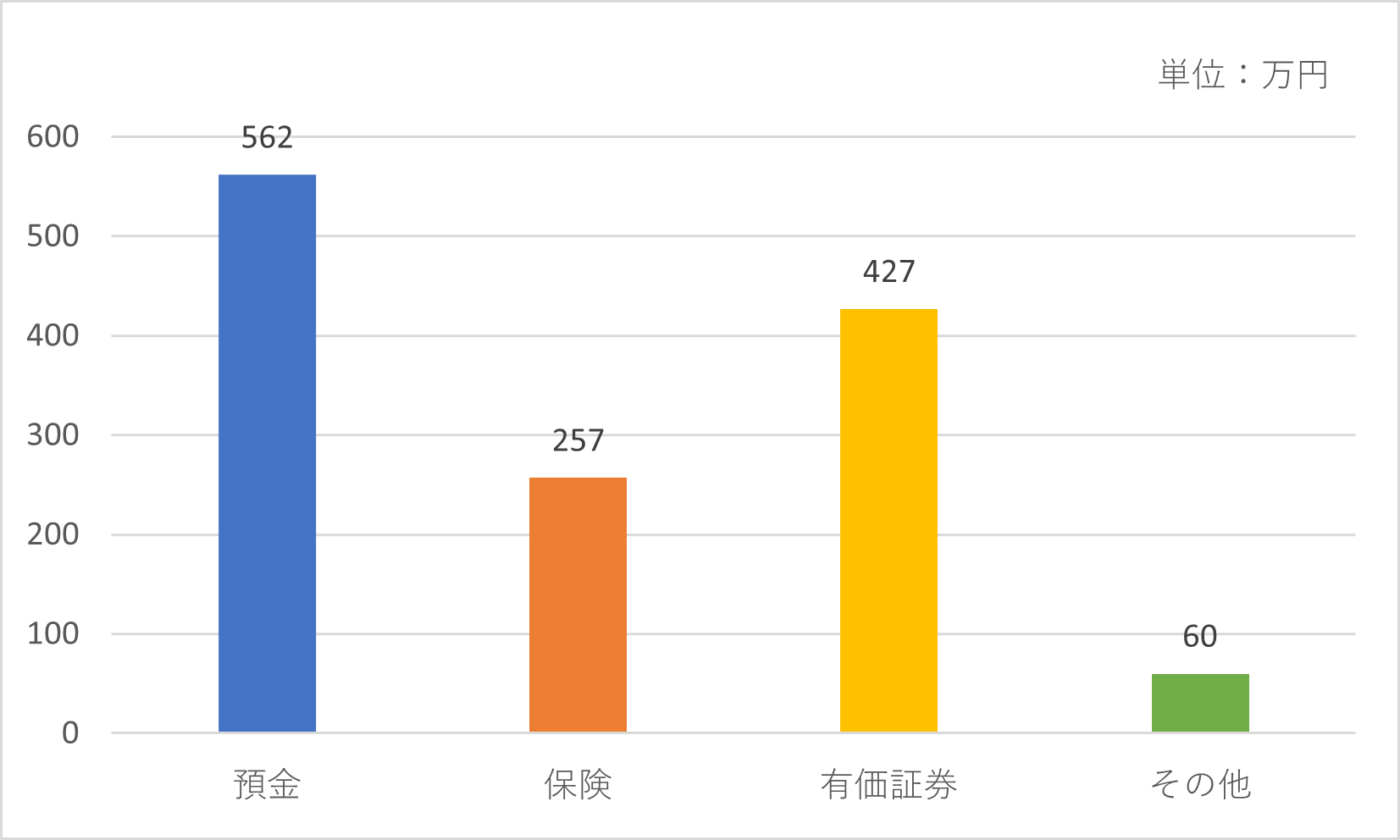

まずは画像から。

続いて、金融資産の内訳(平均値)を見てみます。預金が約5割弱、次に有価証券、保険と続きます。思ったよりも預金シェアが低く、有価証券の比率が高いなと感じました。内訳をみると「預金から投資」の流れが出来つつあるように感じます。

ここで気になるのが、有価証券が約3割を超えているのに金融資産が増えたと回答する世帯が4割しかいなかったことです。2023年の株式相場の追い風を考えるともっと多くてもおかしくないはずです。

もうひとつ気になったのが前年との比較。平均値は横ばい(微増)ですが、中央値は大きく減少しています。中央値が下がっているので、全体的に金融資産額は減少、一方で上位世帯は保有額が大きく増加したので平均値は横ばいに留まったと考えれそうです。

世の中の株高の雰囲気とアンケート結果の違いをより強く感じるようになりました。

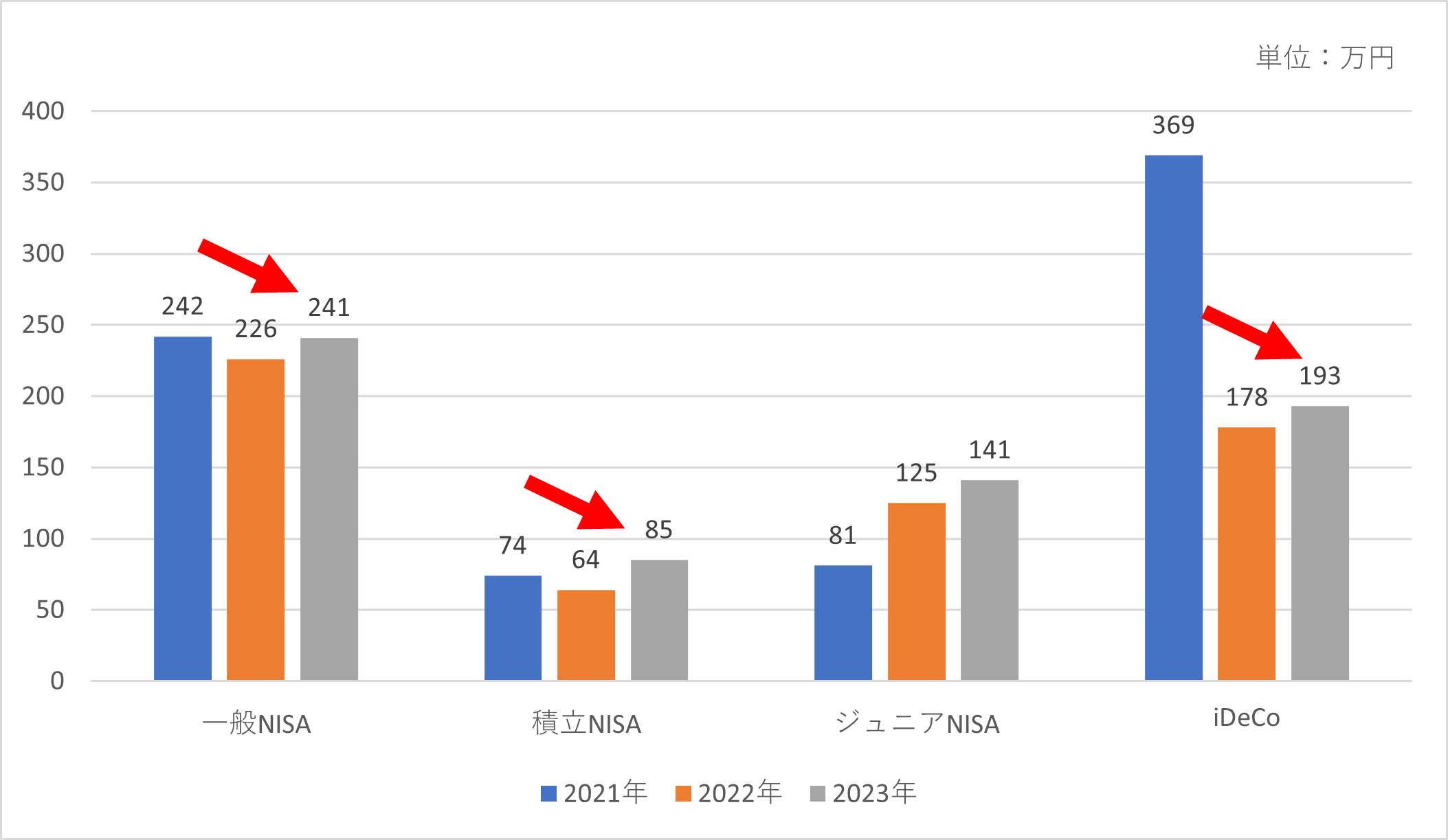

2023年|NISA、iDeCoの残高から考える

NISA、iDeCoの認知度が広がり、税制優遇のお得感から投資するならNISAやiDeCoが前提となるはずです。逆にいえば、金融資産が増えた世帯が4割しかいない理由を探るにはNISA、iDeCoの推移を見れば何か分かるかも知れません。

ということで、以下のグラフが一般NISA、積立NISA、ジュニアNISAとiDeCoの過去3年間の推移です。

どの制度も長期投資による資産形成を目的としています。年を重ねるごとに資産残高は増えるはずですが、実際はジュニアNISAを除き2022年に残高を減らしています。

また、一般NISAは年間120万円、期間5年の合計600万円の非課税枠です。2014年1月から制度開始しており9年経過していますが資産残高は約230万円程度。思ったほど増えていないように感じます。積立NISAも2018年から始まりましたが、思ったよりも残高が多くないし、こちらも2022年に残高を減らしています。

2022年は相場環境が悪かったので評価損が出たり、何らかの理由で取り崩したりと、残高が減少する理由が重なったのかも知れません。ただし、全体的にリスク資産の金額としては決して大きいとは言えず、2023年の株高・円安メリットを享受し切れなかったのではないでしょうか(享受しても母数が小さいので増加金額も少さい)。

平均額は横ばいだが、中央値が大きく減少した理由

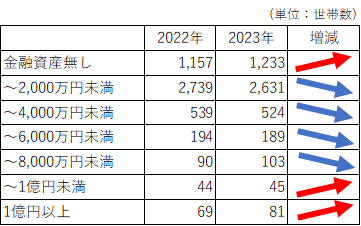

金融資産の世帯分布に関するデータがあったのでこちらも整理してみます。データから2,000万円単位に集計し直したのが下記表となります。

2023年は2022年と比べて、資産無し(0円)世帯と1億円以上の世帯が大きく増えています。一方で、中間の金融資産保有世帯は減少しています。

中央値は大きく減少したものの、平均値が横ばいとなった理由は、少数の資産を多く持つ世帯は更に金融資産を増やした1年だったこと。資産が少ない多数の世帯は金融資産を取り崩し、もしくは金額が減少し、二極化が進んだ結果と考えることが出来そうです。

そう考えると、金融資産が増えたと答えた世帯が4割に留まった理由も分かる気がします。

インフレやコロナ後の消費増で支出が増えているのかも

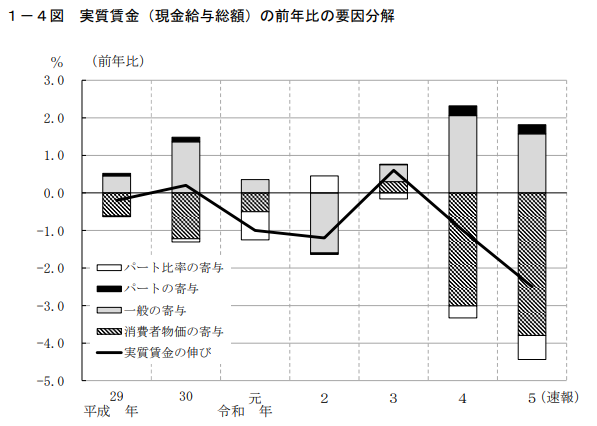

他にも日常の生活影響も考えられます。2022年から消費者物価の上昇から実質賃金はマイナスが続いています。インフレから手取り収入が減少しており、収入の伸びが物価の上昇に追い付いていません。この状態が続くと貯金を取り崩さざるを得ないのは容易に想像出来ます。

あと、我が家は子育て世帯ど真ん中ですが、コロナで外出出来なかった反動から旅行やキャンプといった特別費が増えました。こういったリベンジ消費で支出が増えた世帯も多い気がします。

ちなみに、我が家の2023年特別費合計は2,590,435円でした。内訳含めて興味ある方は下記リンク先、どうぞ。

金融資産をもっている少数の世帯が平均値を引き上げ、大多数が金融資産を減らし中央値を引き下げたのでは。

金融資産の内訳から各世帯とも一定額のリスク資産を保有していることが分かりました。

但し、NISAやiDeCoの利用状況から世の中で言われているほど「預金から投資へ」は進んでいない印象です(口座数は増えているが利用額はこれからなのかも知れません)。

また、金融資産保有世帯数の分布から一部の世帯が平均値を押し上げており、大部分の世帯はインフレや消費増で資産取り崩しを行っており、体感的には貯蓄は減少傾向なのかも知れません。

高額金融保有世帯はもともとの資産規模が大きいので、株高・円安で資産増加額が大きく取り崩した金額よりも評価額の上昇が上回ったことも考えれます。そもそも、大きく資産を取り崩すことなく多少の支出増は収入の範囲で吸収出来たのかも知れません。

まとめ|リスク資産の多さでお金の格差は拡がっていく

金融資産が増えたと答えた世帯が4割に留まったのは以下の要因なのかも知れません。

- 金融資産額とリスク資産額が多い世帯は資産額が増えた。

- リスク資産が相対的に少ない世帯は株高・円安の恩恵が少なかった。

- インフレによる実質収入の減少とリベンジ消費など支出が増えた。

投資している、リスク資産をしっかり保有している世帯は資産が増えたこと、投資していない人、もしくはリスク資産を取り崩してしまった世帯は資産が思うように増えなかったのかもしれません。

リスク資産の金額が小さいとどうしても株式市場の上昇は限定的です。個人の体感ですがリスク資産が1,500万円を超えてくると、資産が雪だるま式に増えていくことが実感できるようになりました。

小さな上昇に比べて収入減・支出増だと金融資産は増えにくいのは仕方がないのかも知れません。

2024年から始まったNISA制度を活用してみんなでリスク資産を積み上げて、いつかは金融資産が増加した回答が増えればいいなと思った次第です。

但し、まだまだリスク資産への投資に抵抗がある世帯が多いのも事実(元本割れ回避)。リスク資産への投資に対してネガティブな世帯からは、日経平均株価が最高値を更新しても、今回のアンケートと同じく株高の恩恵がないという安易なニュースが流れそうです。

コメント