きりもんさん(@kirimonsan)です。

このブログは、39歳3人家族の平均的サラリーマンが53歳でFIREするまでの記録です。

「節約と積立投資」という誰もが再現可能な貯蓄方法を実践することで、皆さんの資産形成のお役に立ちたいと思います。

先日、保険会社より学資保険のお知らせが来ました。

払込済保険料の金額や毎回の払込額、受け取りの時期が記載された定期的な資料です。

ネットで学資保険についてググってみると、利回りが低く解約時に元本割れするなどデメリットが多く契約して後悔したっていう内容もあり、どちらかというとネガティブな意見が多いなぁと感じたのですが、きりもんさん的には人によっては学資保険も悪くないよ。と思っています。

今回、どういった考え方で大学関係の教育資金を準備すれば後悔が少ないのか、保険で教育資金を貯める前提で整理してみました。

子どもを大学に進学させたときに必要となる金額

まずは大学関係の教育資金がいくら必要なのか調べてみました。例として青山学院大学経済学部の4年間の学費です。

| 入学金 | 20万円 |

| 1年目学費 | 121万円 |

| 2年目学費 | 118万円 |

| 3年目学費 | 119万円 |

| 4年目学費 | 119万円 |

| 合計 | 497万円 |

入学金と4年間の学費で総額500万円。子どもに大学へ進んでもらいたいと思うならば最大18年間で準備することになります。出来れば少しずつ準備したい金額。

やはり子どもを大学進学に進んでもらうにはそれなりのお金が必要そう。

きりもんさんが学資保険加入時に考えたこと

大学進学に必要なお金は学費保険で準備する予定です。

と言うものの、その答えに至るまで夫婦でそれなりの会話を重ねました。

大学進学のお金がこれほど必要なのかと夫婦で驚いたと同時に、どうやって準備しようかと夫婦で話して最終的に学資保険を選びましたが、その答えに至るまでに考えた内容です。

当時きりもんママと一緒に考えた貯蓄方法は大きく2つでした。

- 保険や貯金など無リスク資産で準備

- 投資信託などリスク資産を活用して準備

まずはリスク資産、無リスク資産のどちらで準備するか大枠について相談です。

両方を掛け合わせて準備することも考えたのですが、きりもんママからの強い意向もあり無リスク資産で準備することに。コツコツいきましょうという二人の結論でした。

無リスク資産で準備すると大枠が決まって次に検討したのはどの商品を使って準備するのか。でした。

きりもんさんが色々と調べて、最終的にきりもんママに相談を持ち掛けたのが以下の3つ。

色々話した記憶がありますが、最終的には継続して積み立てる仕組みの商品にしようとなりました(当時はお金があれば使い切ってしまう無貯金生活でしたので。。。)。

| 商品 | きりもんママと相談した結果の印象 |

| 定期預金 | 手軽に始められるが、簡単に解約しちゃいそう |

| 学資保険(貯蓄型保険) | 中途解約の元本割れは嫌だし解約時の手続きが煩雑 |

| 国債 | 毎月積立しにくい。 必要なタイミングに合わせて償還時期を調整する必要がある |

学資保険は中途解約すると元本割れするものの強制貯蓄力が高く、万一の場合には教育資金を確保できることもあり、学資保険を選びました。

自分が亡くなったとしても子どもの教育資金は準備したい。という思いが最終的に背中を押してくれました。

保険で教育資金を貯めるメリットまとめ

限られた時間の中で必要な金額をどうやって準備するのかが考えるポイントになるのかなぁと。

要は、期間と目標額が固まれば後はどうやって準備するか。だと思います。

ここからはポリシーの問題。

コスト面や中途解約リスクと色々とデメリットはありますが、以下4つに魅力を感じるならば保険はアリかと思います。

- リスク資産で教育資金を準備するのは抵抗がある

- 貯金と比べて少しでも利率がいい商品がいい

- もし自分が亡くなっても子どもの教育資金は確保したい

- 半ば強制的に貯蓄出来る仕組みがあったほうがいい

強制的に貯蓄できる仕組みと死亡時の補償に重きを置くならば悪くない選択かと思います。

但し、以下の点は注意が必要だったり。

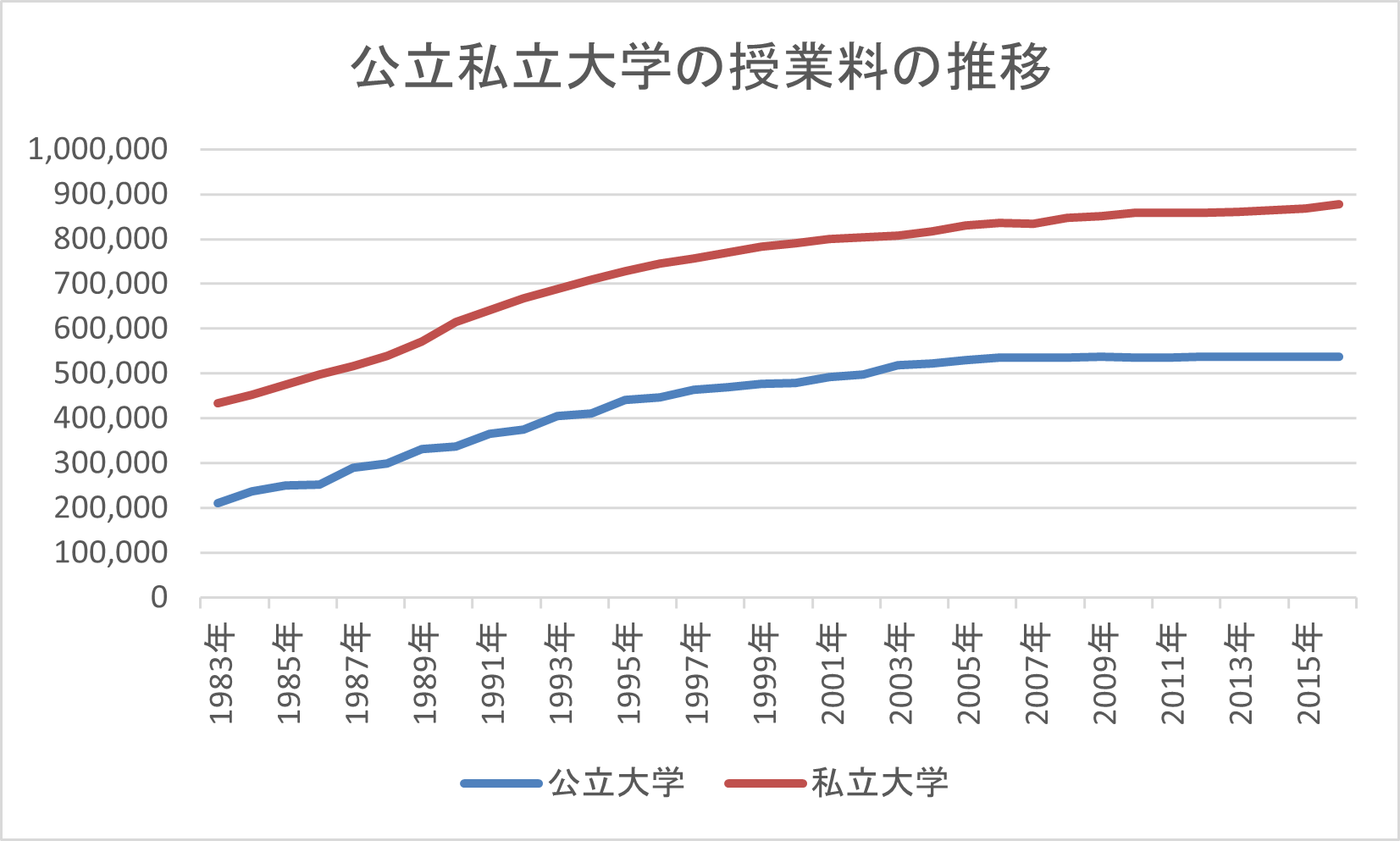

- 世の中の低金利もあり、(学資)保険の利回りは総じて低い

- インフレに弱い(大学の授業料は上昇基調)

- 保険会社が倒産した場合、満額受け取れないリスクがある

- 途中で契約した場合、元本割れする可能性が高い

日銀の低金利政策の影響もあり利回りは低下して久しいですが、最近はインフレがパワーワードに。

ちなみに大学の授業料は緩やかに上昇中です。このあたりはリスク要因ですね。学

資保険の受取金額は契約時に確定されるので最大の弱みになるかと思います。利回りについては、現状では定期預金+@程度しかない貯蓄型の保険、授業料の上昇に負けなければいいのですが。。。

ちなみに、リスク資産で準備するならばどうしていたか

授業料の上昇をインフレの一部と考えれば、同じくインフレに耐性のある株式での準備もありかと。

個別株だと倒産時には投資した資金が0円になるリスクも孕んでおり、個人的にはお勧めしないかなぁと。

そうすると全世界型のインデックスかバランスファンドが選択肢になるかと思いますが、アメリカの株式指標であるS&P500もITバブル崩壊、リーマンショックでは大きく株価が下落しています。

リーマンショックでは直前のピーク1546.89ドルを付けていたのが急落後750ドル以下に。

50%超の下落。100年に一度とはいえ、期限が決まっている大学費用の積立が半分以下になるのはメンタルが相当やられると思います。

ITバブル崩壊時も40%を超える下落なので、逆に言えばリスク資産へ投資している限りこういった下落はいつでも起きる話なんだと思います。

これが高校3年生に到来しようなら目も当てられない。。。

複利効果と期間を考えるとおそらく大負けはしないんだと思うのですが、やはりメンタルが落ち着かない(笑)

相場の底値で買って高値で売却出来れば、相当な利回りを得られたかと思いますが、こういった話は「たられば」だし、底値で拾って高値で売るタイミングが分かるような才能もありません。

このような下落もあり得る。ということを前提に、ある程度リスクを取るならば、価格変動が緩やかなアセットアロケーションでの運用やバランスファンドを中心とした積立を考えたり。出口戦略を練り、まとめて解約するのではなく含み益があるタイミングで分割して売却するなどの工夫する必要があるなぁと思います。

メンテナンスとテクニカルな判断が必要かと。。。

これはこれで負担だ。というのが率直な感想デス。

まとめ

大学関係の教育資金をどうやって準備すれば後悔が少ないのか、でした。

期限が定められた中で必要な金額をどうやって準備するのかがポイントかなぁと整理していて感じました。要は、先に期間と目標額を固めて、あとはどうやって準備するか。という整理です。

確実に貯めるならば無リスク資産が検討の中心に。商品はなんでもよく家庭毎の事情に合わせればいいんだと思います。定期、学資保険、低解約保険。。。

もう少し突っ込むと、期限までに確実に目標額を貯めて、自身に何等か不幸があっても子どもの教育資金を確保したいならまだまだ学資保険もありかと思います。

リスク資産の活用も大いに検討出来ると思います。複利とそれなりに時間もあるので全然ありだと思います。

どちらも魅力と注意すべき点はあるので判断ですよねー。

身も蓋もない言い方とすると、色々と調べて、夫婦でよく話して、お互い納得した方法だったら、恐らくどんな方法でも後悔はないと思いますよ!!

今回もお読みいただきありがとうございました!!

コメント