きりもんさん(@kirimonsan)です。

妻(8歳年上)との老後の時間を作るため、53歳でセミリタイヤ/FIREを目指しています。

だれでも出来る「節約と積立投資」で資産形成中です。

【試行中の資産形成方法】

1.支出の見直しで投資余力を生み出す

2.インデックス株式投資で経済成長に乗っかる

(リスク分散の観点で個別株は行わない)

3.長期積立で複利パワーを享受

2と3の「インデックス投資と長期積立」をキーワードに資産形成を図ります。

2023年は序盤は大きな変動がない展開でしたが、5月以降、急激に株高が進みました。大きく資産を増やした方も多いと聞いています。

昨年が苦しかった分、コツコツと投資を続けた方が大きく資産を増やしたのではないでしょうか。

今回、投資状況の備忘録として、2023年上期における入金実績、リスク資産の投資額、および、アセットアロケーションについて残しておこうと思います。

自身の投資実績を振り返り、今後の参考にしたいと思います。

2023年上期の振り返り

それではさっそく振り返りたいと思います。

2023年上期の入金額について

2023年6月までの入金額合計は2,053,128円でした。

内訳は以下の通りです。

- 給与・生活費より:457,727円

- 利息・配当金: 32,548円

- DC(マッチング):165,000円

- 貯蓄保険:334,950円

- ポイント:12,903円

- 上期ボーナスより:1,050,000円

ボーナスからの入金が大きく寄与した入金実績でした。

リスク資産への投資実績

2023年6月までの投資実績は2,467,193円でした。

内訳は以下の通りです。

- 積立NISA:399,996円(夫婦二人/S&P500、オルカン)

- ジュニアNISA:399,996円(オルカン)

- 投資信託:417,780円(NASDAQ、オルカン)

- 米国ETF:840,791(PFF、VYM)

- 変額保険:243,630円(先進国株式)

- DC(マッチング):165,000円(先進国株式、新興国株式)

投資状況について個別に整理したいと思います。

積立NISAとジュニアNISA

2021年より本格的に参戦しました。参戦後は満額積立中です。

現在、積み立てしているファンドと毎月の積立額です。

●eMAXIS Slim 米国株式(S&P500):33,333円

●eMAXIS Slim 全世界株式(オールカントリー):66,666円

参入が遅かった分、入金力でカバーしようと家族3人のNISA枠を毎月淡々と積み立てています。

投資信託

NISA以外でも投資信託を購入しています。特定口座扱いで、対象はNASDAQです。

主に楽天証券での楽天ポイント投資、SBI証券でのTポイント投資を毎月コツコツ購入しているのと、値下がりしたタイミングなどでまとめて購入しています。

ちなみに、購入した商品は以下の商品でした。

●eMAXIS 米国NASDAQインデックス:214,756円

●ニッセイ NASDAQインデックスファンド:203,024円

ニッセイ NASDAQインデックスファンド、信託報酬がeMAXISシリーズの半分ということで気になっていたいのですが、これまでeMAXISを購入してきましたが乗り換えました。

米国ETF

ETFは3月と5月に計840,791円購入しました。購入した銘柄はPFFとVYMの2つのみです。米国ETFは高配当銘柄のみ保有しています。

| ティッカー | 購入月 | 数量 | 約定単価 |

| PFF | 3月 | 110 | 30.15 |

| VYM | 3月 | 5 | 101.63 |

| PFF | 5月 | 75 | 29.50 |

| VYM | 5月 | 2 | 101.68 |

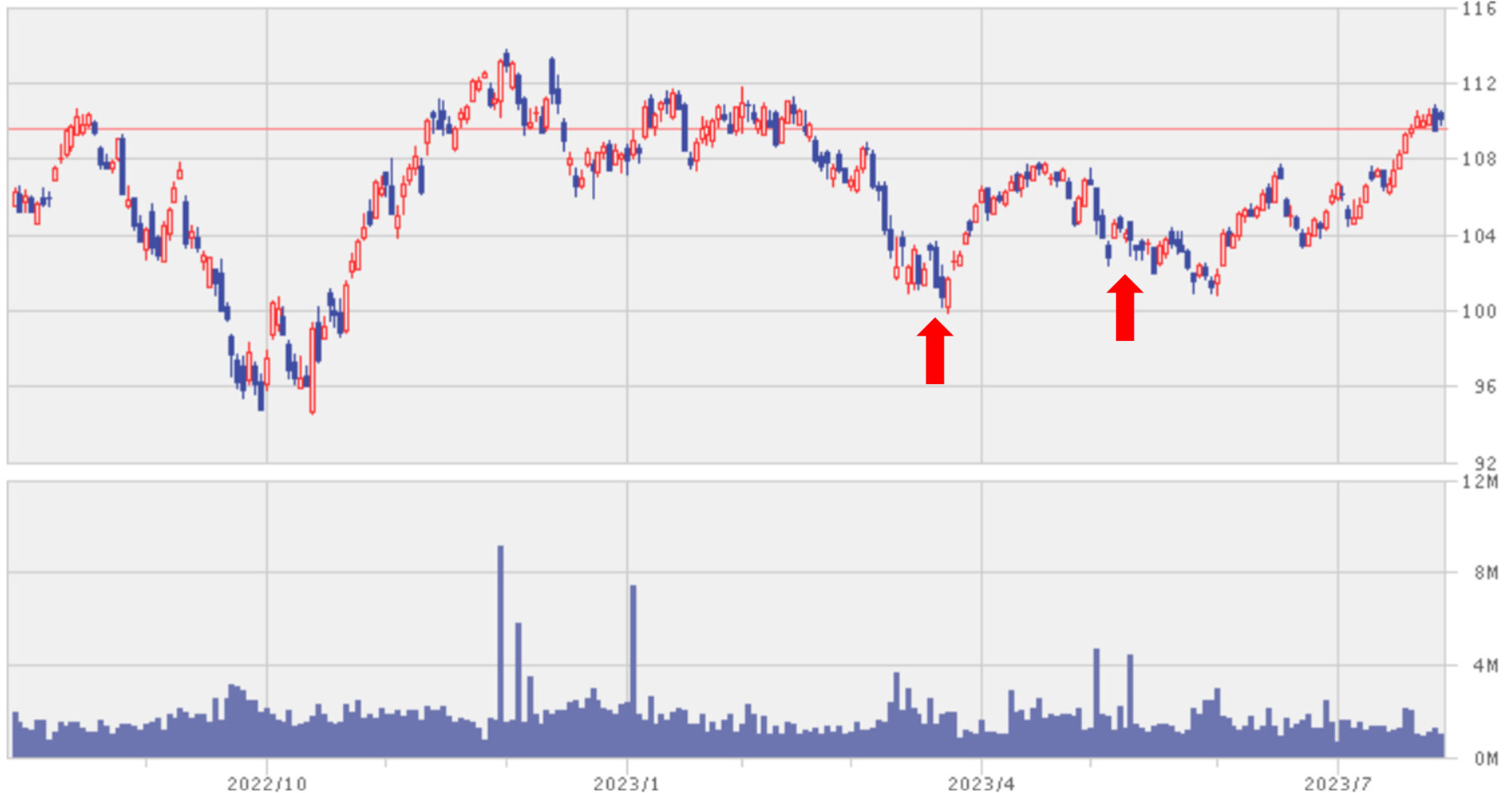

VYMの株価推移です。振り返ると、ここ最近のいいタイミングで購入出来ていました。100ドル前後が買い場ですかね。

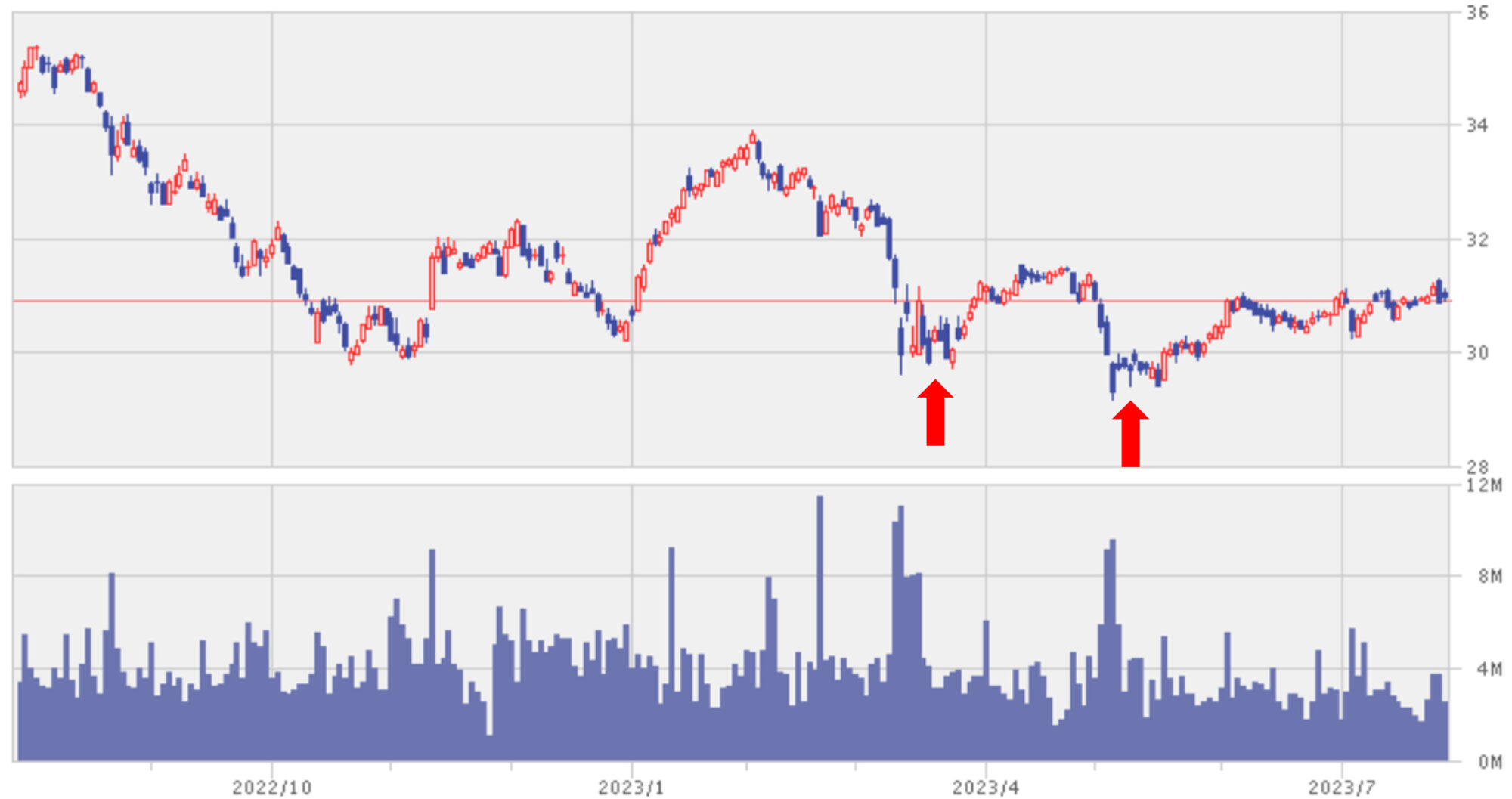

PFFの株価推移です。こちらも振り返るとよかったです。30ドルを切ると買い時かなと思っています。

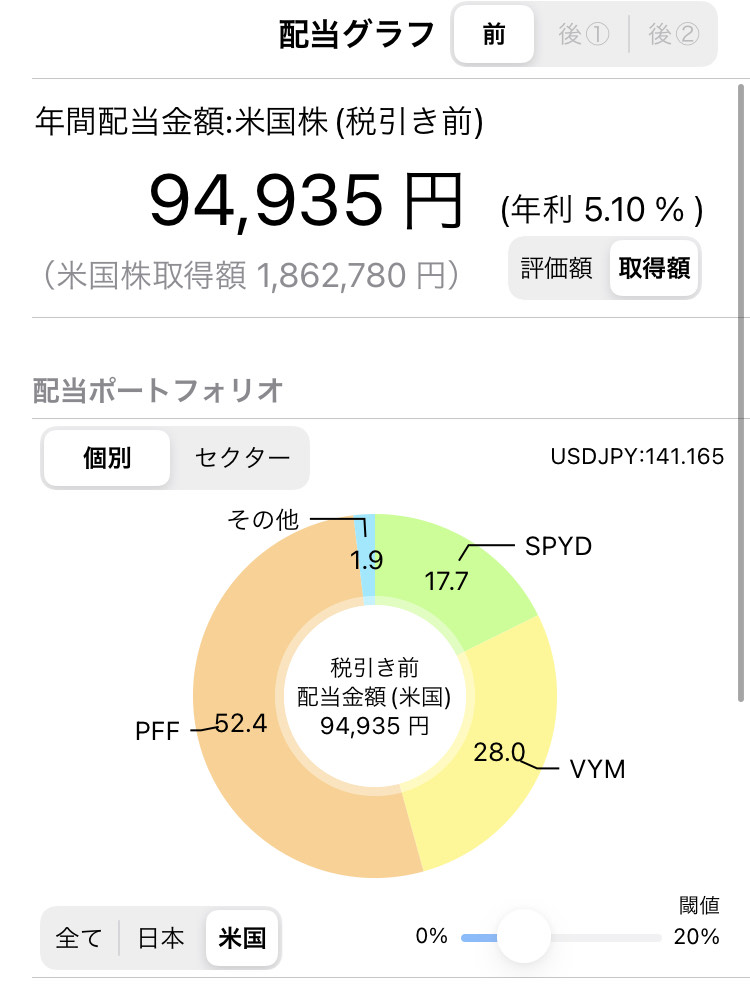

ETFの年間配当金額

年間配当金は94,935円になりました。12年後にはこの10倍は欲しい、年間100万円購入していくイメージでしょうか。

主力は【PPF】【VYM】。この2銘柄で配当金の80%を占めています。

インデックス投資メインなので、ETFへの入金力が大きくないのですが、これがスタートラインです。

コツコツやれば実現できる再現性の高さが配当金投資の魅力の一つだと思います。

配当金も少しずつ育てていきたいと思います。

アセットアロケーションについて

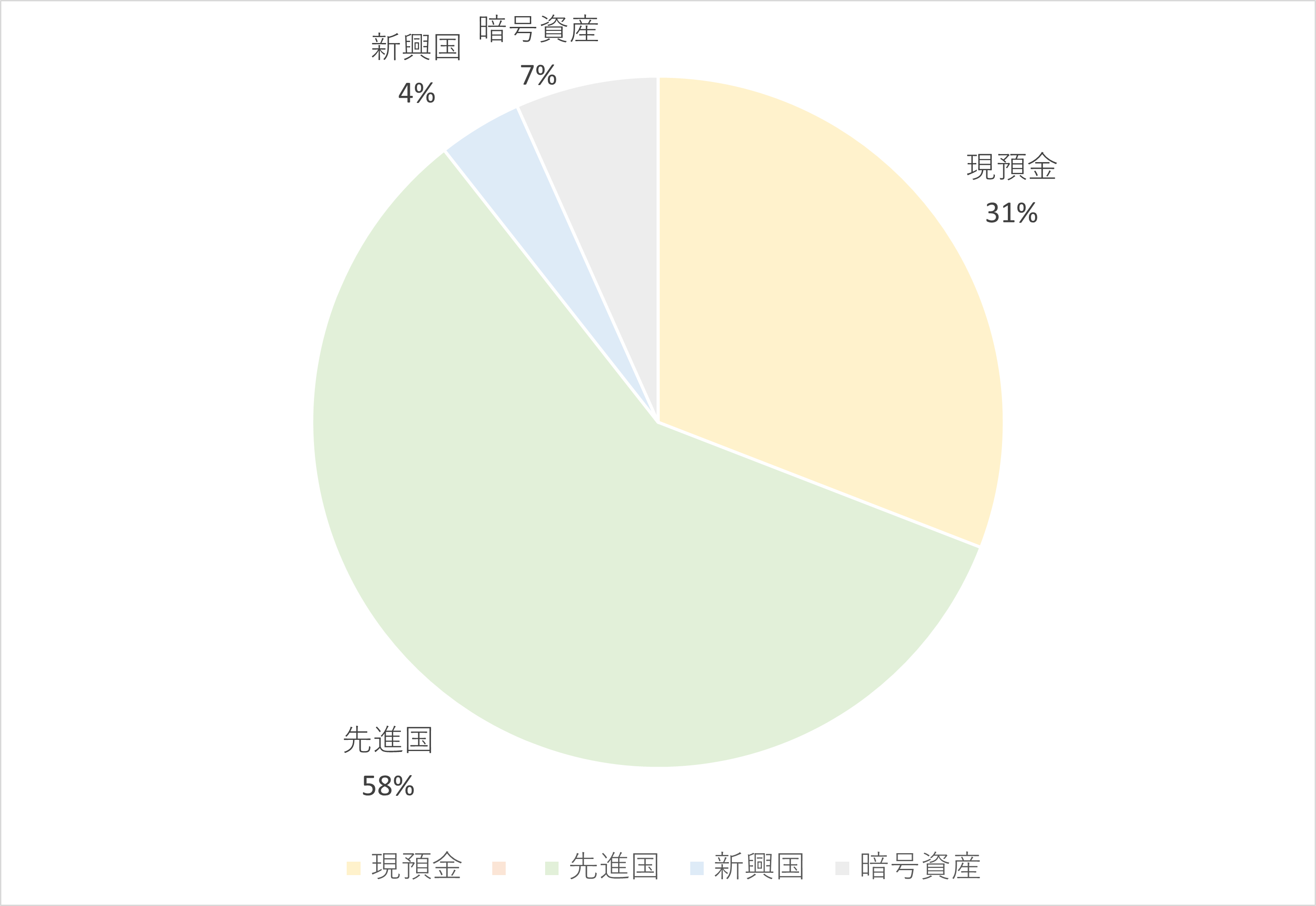

2023年6月末時点のアセットアロケーションです。

現預金3割、リスク資産7割です。

リスク資産のメインはオルカンです。新興国の割合をざっくり10%として算定しています。年々、先進国株式が増えています。

ここ最近の株高でリスク資産が大きく増えています。

現金:投資の割合の参考として、現金比率と世代を参考にする(30代は30%)方法がありますが、40代に突入したので、それと比べると10%程度リスク資産の比率が高いことになります。

また、きりもんさんのポートフォリオはリスク資産と無リスク資産の比率目標は50%:50%です。

どちらにせよ、是正したいと思います。

まとめ

2023年上期の入金状況、リスク資産の投資実績&配当金の状況でした。

金利上昇局面が継続しており、マーケットは不透明な状況が続きそうです。

コツコツと定期買付で長期運用を心掛けていきたいと思います。

市場から退場しないこと。を意識して今年後半も貯蓄生活を過ごしていきたいと思います。

コメント