きりもんさん(@kirimonsan)です。

妻(8歳年上)との老後の時間を作るため、53歳からセミリタイヤ/FIREを目指しています。

だれでも出来る「節約と積立投資」で資産形成中です。

【試している資産形成の方法】

1.支出の見直しで投資余力を生み出す

2.インデックス株式投資で経済成長に乗っかる

(リスク分散の観点で個別株は行わない)

3.長期積立で複利パワーを享受

2と3の「インデックス投資と長期積立」をキーワードに資産形成を図ります。

6月が終わり今月も月末時点の資産総額と老後資産額が確定したので整理したいと思います。

6月末時点の総資産は35,116,516円。老後資産は27,284,900円でした。

まずは、我が家の投資方針は以下の通りです。

- 節約による投資資金の極大化を図る

- 過度なリスクを取らずに資産形成を図る

(概ねリスク資産50%:無リスク資産50%) - 非課税枠を最大限に活用(NISAとiDeCo)

- 積立投資・長期投資(バイ&ストロングホールド)

- リスク資産インデックスファンドがメイン

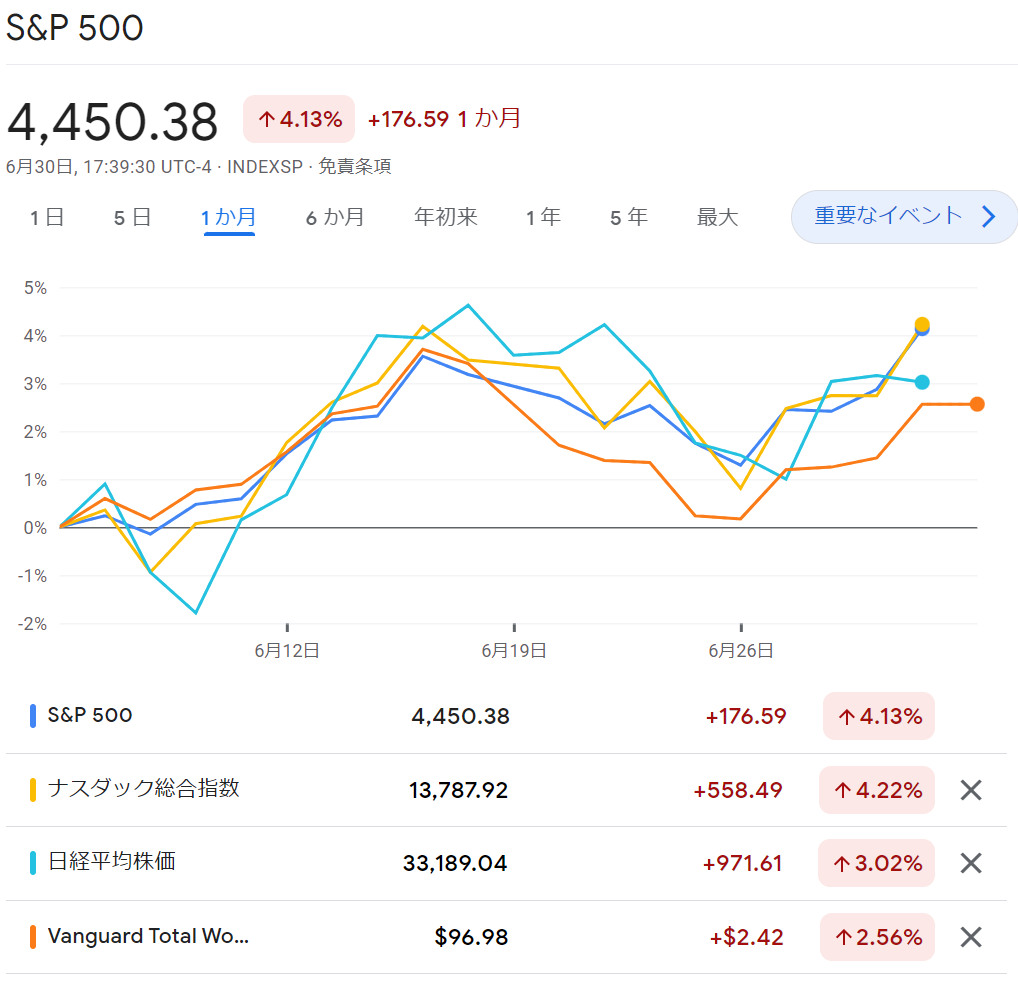

2023年6月のマーケット振り

6月株式相場の整理です。

6月の米国株式市場はリスクオンが続き、月初対比約4%程度の上昇となりました。利上げによる株価下振れリスクは抱えてはいますが、米国景気の力強さから先月に続き株価は上昇した一か月でした。強気相場はいつまで続くんでしょうか。。。不安になってきますね。

欧州、および、日本の株式市場も米国の連れ高となる展開。世界的にも株価は上昇した6月でした。

円相場は、日本と米欧間の金融政策の方向性の違いから円売り圧力が強まり円安が進行。140円台が定着した1っか月でした。円はドルに対して年初来最安値を更新する結果となりました。

2023年6月の貯金と投資実績

6月の貯金(入金力)と投資実績についてのまとめです。

貯金額(入金力)

6月の老後資金の入金額は132,829円でした。

内訳は以下の通りです。

| 1月 | 2月 | 3月 | 4月 | 5月 | 6月 | 合計 | |

| 給料・生活費貯金 | 104,000 | 70,338 | 85,978 | 52,411 | 65,000 | 80,000 | 457,727 |

| 利息、配当 | 0 | 0 | 19,565 | 1,957 | 1,821 | 9,205 | 32,548 |

| DC(マッチング) | 27,500 | 27,500 | 27,500 | 27,500 | 27,500 | 27,500 | 165,000 |

| 保険積立 | 15,220 | 258,850 | 15,220 | 15,220 | 15,220 | 15,220 | 334,950 |

| ポイント | 6,254 | 2,262 | 1,576 | 1,032 | 875 | 904 | 12,903 |

| 合計 | 152,974 | 358,950 | 149,839 | 98,120 | 110,416 | 132,829 | 1,003,128 |

6月は分配金の入金がある月です(個人的に楽しみな月です)。蓋を開けると、利息、配当金が増えてきました。引き続き、安定した収入源として育てていきたいですね。

6か月累計の入金額は1,003,128円。月平均では167,188円となります。

投資実績/リスク資産取引状況

6月も積立NISA、DC中心に買い付けを実施。投信はNASDAQ20万円分スポット購入です。

- つみたてNISA :投資信託(全世界、S&P500)33,333円×2人

- ジュニアNISA :投資信託(全世界)66,666円

- 特定口座 :投資信託(NASDAQ)200,838円

- DC(マッチング) :投資信託(先進国)27,500円

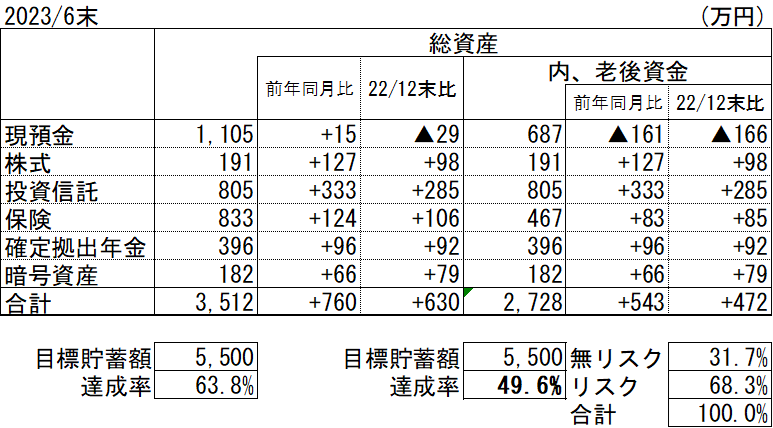

2023年6月の総資産と老後資産

6月末時点の資産状況です。

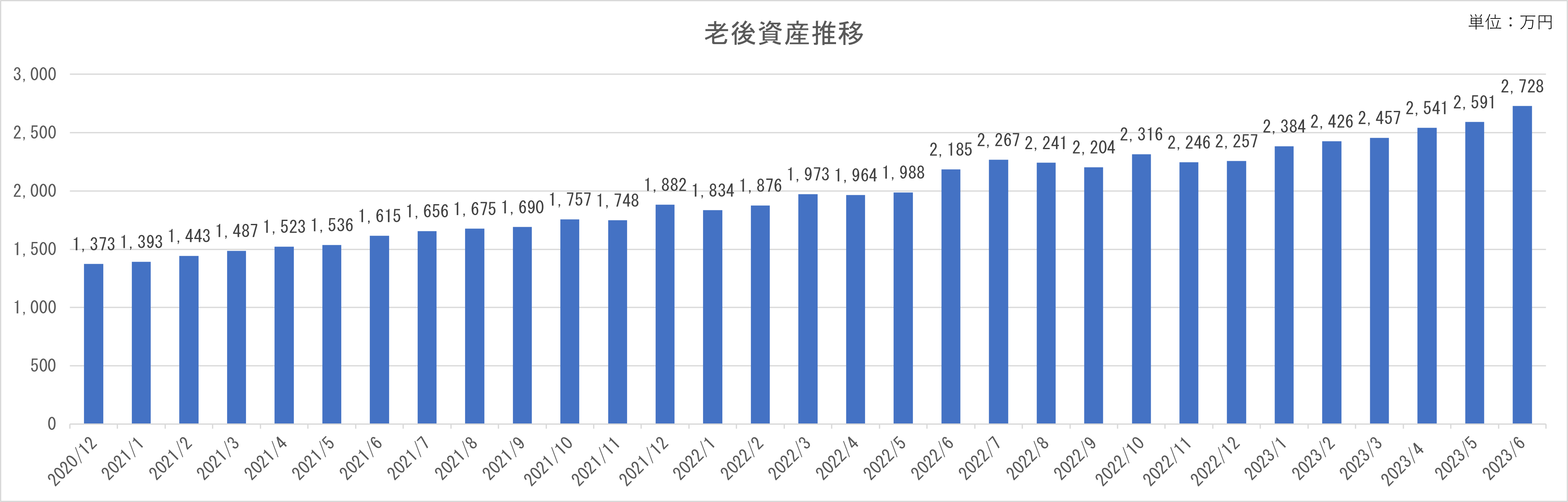

資産総額は3,512万円、老後資金は2,728万円となりました。老後資産は前年同月比+543万円、2022/12月末日比では+472万円の増加です。

今年に入ってから資産残高は増えていますが、株価と円安影響です。

老後資金の目標額5,500万円に対して達成率は49.6%、残り2,772万円となりました。

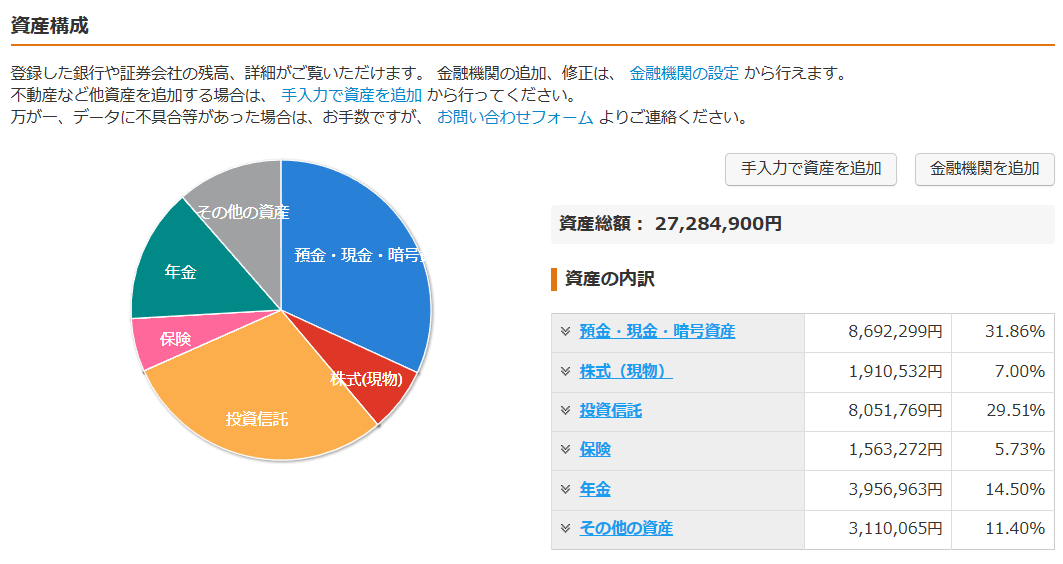

保有資産のポートフォリオ

マネーフォワードのスクショです。預金と投資信託、保険と株式がほぼ見合っています。株式はもう少し大きくてもいいかなと思っているので、今年中に100万円程タイミングをみて買い増したいところ。何かしら他のリスク資産を売却してでも資金捻出していこうかと思います。

老後資産の推移

グラフに直しても今年は順調に資産残高が増えています。過去を見て見ると概ね7-9月は残高は伸びないことが多いので、今年の夏も横ばい推移、もしくは急激に増えた資産額の調整が入ることを前提に考えておきたいとお思います。

まとめ

先月に続き6月も資産額が大きく伸びた1か月でした。7月はボーナスの割り振りを行うのでまとまった預金を入金出来そうです。ボーナスの使い道については別途家族で協議のうえで割り振りたいと思います。

繰り返しになりますが、老後資産の形成に向けた我が家のアプローチは以下3つです。

【資産形成にむけて】

1.支出の見直しで投資余力を生み出す

2.インデックス投資で世界経済の成長に乗っかる

3.長期積立で複利パワーを享受

過度なリスクを取ることなく、自分のリスク許容度とリスク/リターンを踏まえ運用を行っていきたいと思います。

今の仕事を辞めるまで残り13年となりました。コツコツと資産を増やしていきたいと思います。

コメント