きりもんさん(@kirimonsan)です。

妻(8歳年上)との老後の時間を作るため、53歳からセミリタイヤ/FIREを目指しています。

だれでも出来る「節約と積立投資」で資産形成に励んでいます。

【取組中の資産形成の方法】

1.支出の見直しで投資余力を生み出す

2.インデックス株式投資で経済成長に乗っかる

(個別株での集中リスクは回避)

3.長期積立で複利パワーを享受

2と3の「インデックス投資と長期積立」をキーワードに資産形成を図ります。

お盆も終わり8月も中旬となりました。遅くなりましたが定例の月次資産状況について整理したいと思います。

まずは、我が家の投資方針は以下の通りです。

- 節約による投資資金の極大化を図る

- 過度なリスクを取らずに資産形成を図る

(概ねリスク資産50%:無リスク資産50%) - 非課税枠を最大限に活用(NISAとiDeCo)

- 積立投資・長期投資(バイ&ストロングホールド)

- リスク資産はインデックスファンドを軸に受取配当金も目指す

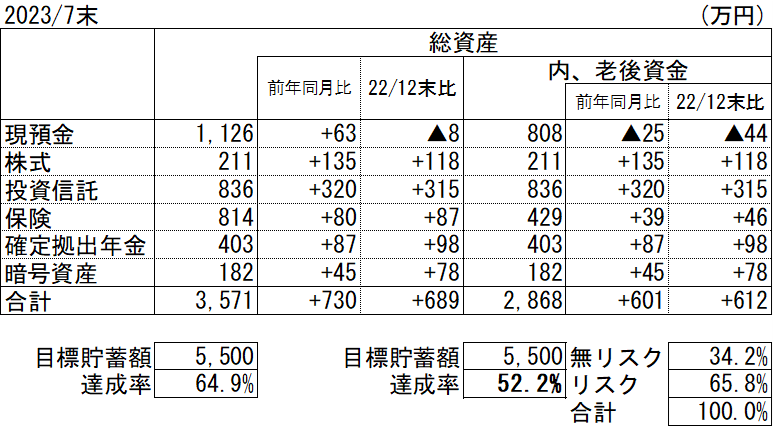

現時点(8月14日)時点の総資産は36,007,478円。老後資産は28,683,066円でした。

それでは資産状況についてログっておきたいと思います。

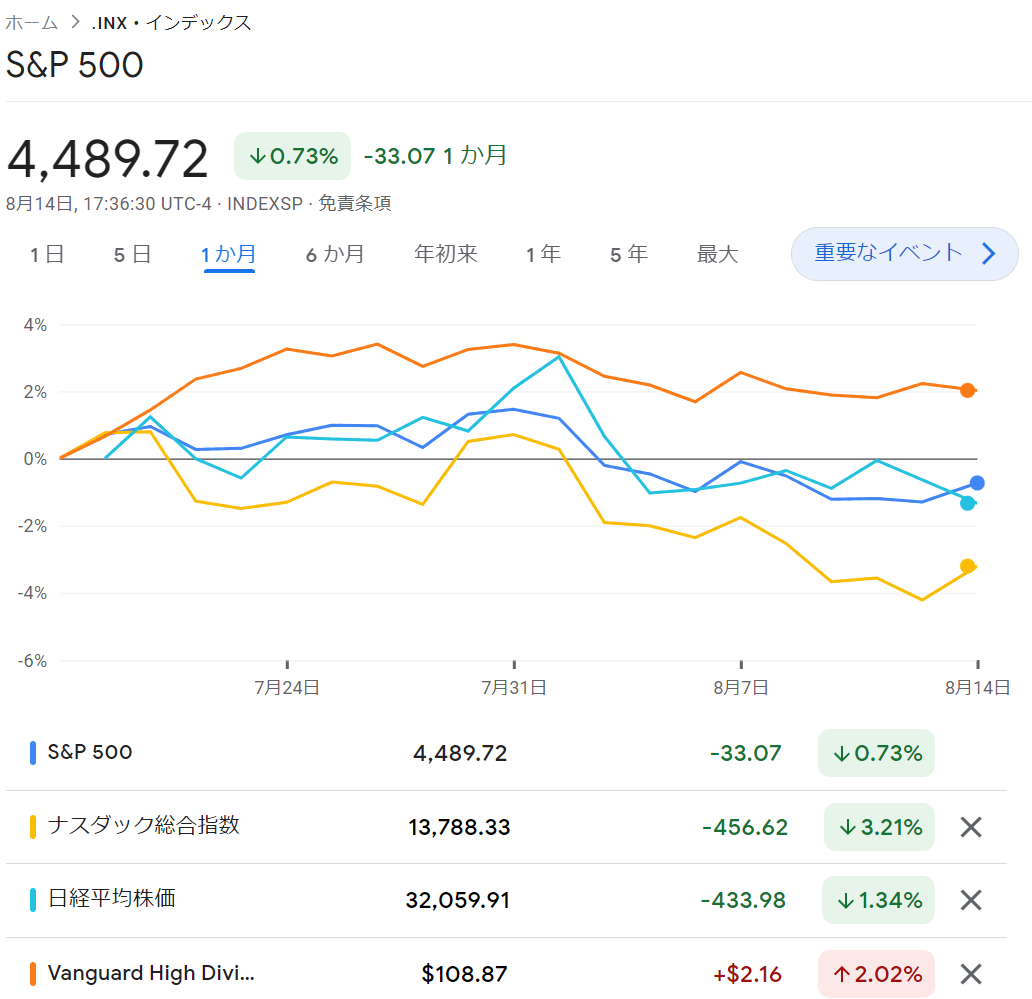

現状のマーケットについて

マーケットの取引は閑散としています。株式相場については大きな変動はない状況で推移しています。±5%の範囲内なら正常運転でしょう。

続いて、為替についての整理です。

為替については、円安へ一方的な方向で推移しています。1か月前は140円を切るドル円相場でしたが、足元は145円を突破。5円以上の円安進行です。

日本とアメリカとの金融政策の乖離、インフレ強度の違いから、円はドルに対してディスカウントが進んでいる状況。アメリカの政策変更、インフレ収束が起きるのが先か、日本の金利引き上げが先か、どちらかアクションがなければ、引き続きドル円の乖離は大きくなっていくことが予想されています。

2023年7月の貯金と投資実績

7月の貯金(入金力)と投資実績の振り返りです。

貯金額(入金力)

7月の老後資金の入金額は1,161,770円でした。賞与の影響ですが過去一番の入金実績となりました。

内訳は以下の通りです。

| 1月 | 2月 | 3月 | 4月 | 5月 | 6月 | 7月 | 合計 | |

| 給料・生活費貯金 | 104,000 | 70,338 | 85,978 | 52,411 | 65,000 | 80,000 | 1,115,440 | 1,573,167 |

| 利息・配当金 | 0 | 0 | 19,565 | 1,957 | 1,821 | 9,205 | 2,940 | 35,488 |

| DC(マッチング) | 27,500 | 27,500 | 27,500 | 27,500 | 27,500 | 27,500 | 27,500 | 192,500 |

| 保険積立 | 15,220 | 258,850 | 15,220 | 15,220 | 15,220 | 15,220 | 15,220 | 350,170 |

| ポイント | 6,254 | 2,262 | 1,576 | 1,032 | 875 | 904 | 670 | 13,573 |

| 合計 | 152,974 | 358,950 | 149,839 | 98,120 | 110,416 | 132,829 | 1,161,770 | 2,164,898 |

賞与自体は6月に支給でしたが、老後資金へいくら入金するかきりもんママと協議が長引き、結果、賞与からの入金は7月へずれ込みました。

賞与からの入金は1,050,000円と相応の金額としました。

賞与の使い道についての整理は以下のコンテンツで詳しく説明しています。ご興味あればどうぞ。

7か月累計の入金額2,164,898円。月平均では309,271円となります。

投資実績/リスク資産取引状況

7月も積立NISA、DC中心に買い付けを実施。特定口座は楽天ポイント投資のみです。

- つみたてNISA :投資信託(全世界、S&P500)33,333円×2人

- ジュニアNISA :投資信託(全世界)66,666円

- 特定口座 :投資信託(NASDAQ)918円

- DC(マッチング) :投資信託(先進国)27,500円

2023年7月の総資産と老後資産

資産総額は3,571万円、老後資金は2,868万円となりました。老後資産は前年同月比+601万円、2022/12月末日比では+612万円の増加です。

円安で資産残高が膨れた影響もありますが、賞与からの入金100万円が大きいですね。

老後資金の目標額5,500万円に対して達成率は52.2%、残り2,632万円と目標額の半分をクリア。折り返すことが出来ました。

但し、リスク資産の比重が65%もあるので、株安になると資産残高は爆減します。。。淡々と資産を厚くしていきたいと思います。

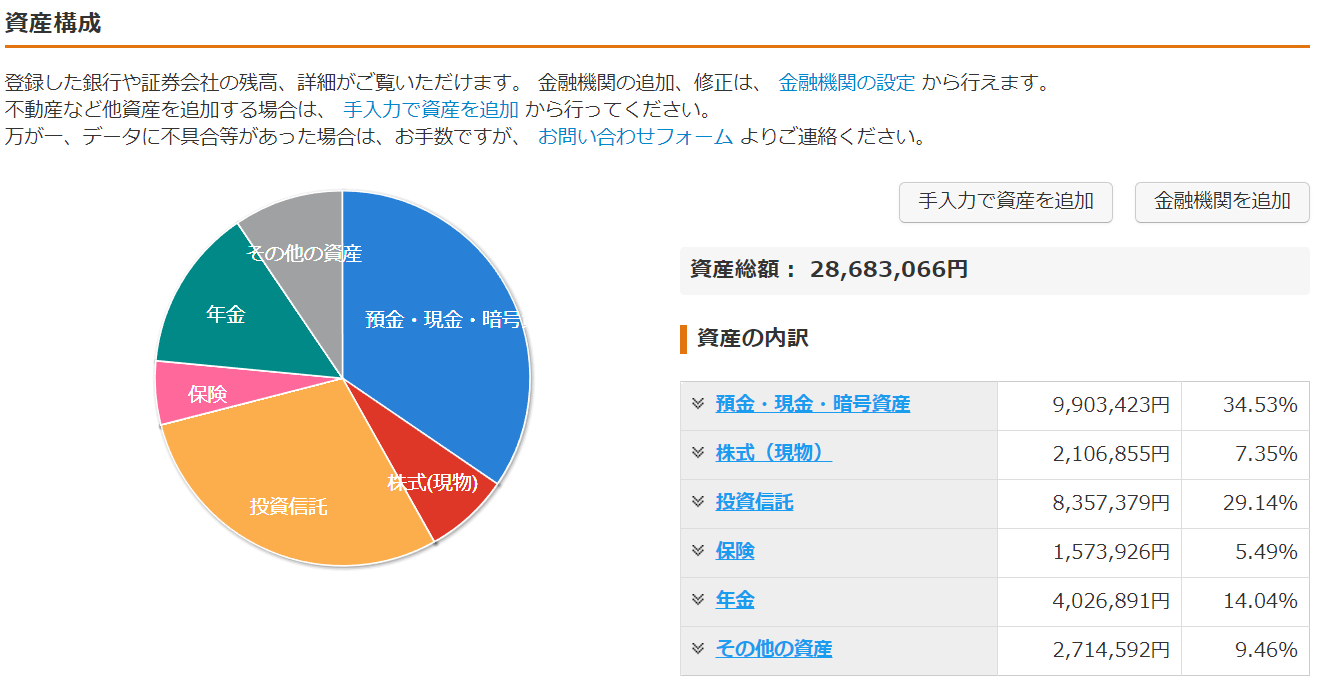

保有資産のポートフォリオ

投資信託の割合が3割に迫ってきました。年金資産がその半分ほど。リスク資産の柱が育ってきた感じです。

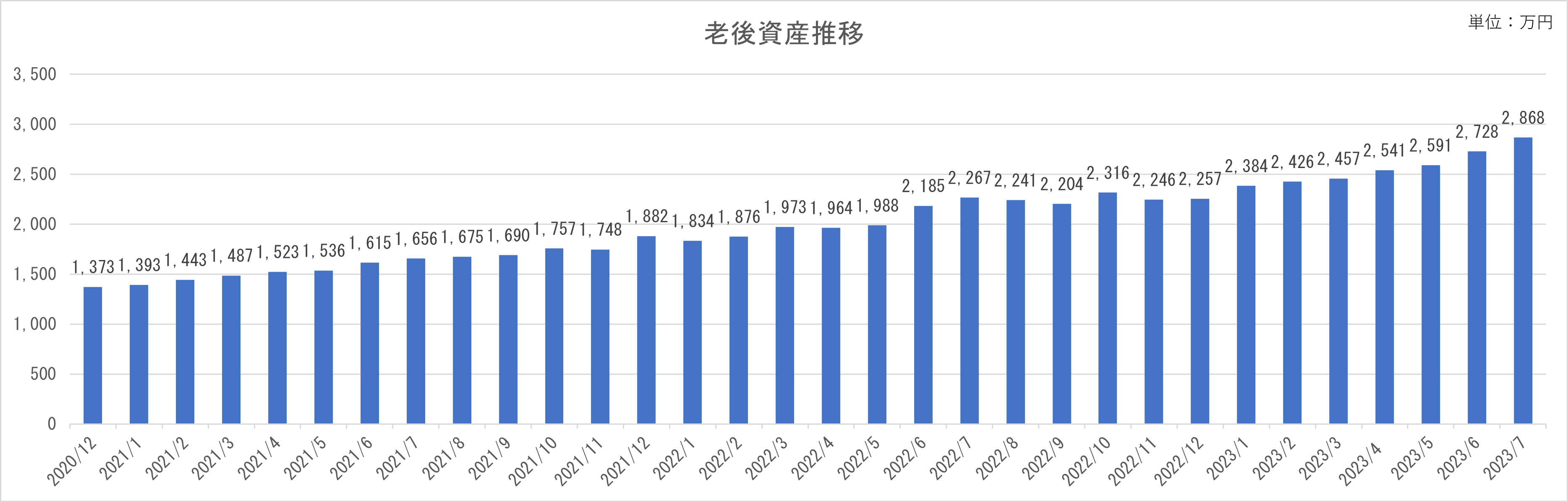

老後資産の推移

グラフにすると右肩上がりのグラフになります。こう見ると今年は年始から順調に残高が増えていますね。今年下期も順調に資産残高は増やしていきたいところ。引き続き、入金力は高めていきたいと思います。

まとめ

今月は賞与で資産額は大きく伸長した1か月でした。

繰り返しになりますが、老後資産を築くための我が家のアプローチは3つです。

1.支出の見直しで投資余力を生み出す

2.インデックス投資で世界経済の成長に乗っかる

3.長期積立で複利パワーを享受

今年も残り4か月ちょっとです。後半も淡々と入金は続けていきますが、来年始まるシンNISAの利用方針やリスク資産と無リスク資産の割合是正を行っていきたいと思います。

退職まで残り12年11か月となりました。目標の資産額を達成出来るよう貯蓄に励みたいと思います。

コメント