現在、ソニー生命のバリアブルライフという変額保険に加入しています。

加入が2016年2月なので、加入してから7年と6か月が経過しました。現在、この保険を解約すべきかどうか悩んでいます。

運用と保障機能は分けて考えるべき、とか、運用成績がいいのでこのまま継続するべきとか。

そんな状況ではありますが、バリアブルライフに加入した経緯と今後の付き合い方について整理したいと思います。

数字で説明し切れないので定量面(コスト比較、運用実績といった数字でのエビデンス)での説明が難しく、かなり定性面(家族の状況や環境の変化など)に拠った整理となっている点、ご容赦ください。

バリアブルライフとは

バリアブルライフについてサクッと概要まとめ。

バリアブルライフは、ソニー生命が発売している変額保険です。

一言でいうと、預けた保険料をもとに保険会社が国内外の株や債券で運用を行い、死亡保険金や解約返戻金が増えたり減ったりする商品です。

バリアブルライフは「終身型」と「有期型」がありますが、「有期型」は100%株式での運用が可能であり、貯蓄・運用という考えからは「有期型」一択となるでしょう(「終身型」は、株式型を50%までしか入れない)

きりもんさんの加入商品は「有期型」ですので、「有期型」商品を前提に整理していきたいと思います。

解約を考えるに至った背景について

きりもんさんがバリアブルライフを解約しようか悩むに至った背景について整理です。

死亡保障が不要になった

契約時、貯蓄はほとんどありませんでした。老後資産を貯めるという考えがなかったですが、たぶん総資産でも800万円くらい。

もし、自分が亡くなったら、家族の再出発には少し心細いなという気持ちと、保険の掛け捨てはもったいないという気持ちもあり、保険で資産形成が出来て死亡保障もあるバリアブルライフに加入した経緯です。

2023年現在、総資産は約3,500万円、老後資産は2,800万円とそれなりの金額となりました。自分に何かあっても学資保険で子どもの大学進学のお金はカバー出来るし、残された家族の再出発に十分な金額は残せると思っています。

更に、会社の福利厚生の一環で、自分が亡くなった場合、残された家族へ会社独自の遺族年金が支給されることも分かりました。

今と変わらず賃貸暮らしを続けても、妻と子ども一人なら十分生活出来る見立てです。そんな状況の変化から、死亡保障はなくてもいいかなと考えるようになりました。

運用環境の変化

契約当時、夫婦の将来や子どもの教育費を意識し始め、貯蓄を模索し始めたタイミングでした。

生活を見直し、支出の最適化を図り、将来(老後)の貯蓄に回す資金を生み出す生活が続きました。

そんな中、積立NISAが登場。少額ながらきりもん家で本格導入するか試していきます。

そのうち、積立NISAを本格的に利用し始めるのですが、将来の貯蓄に回せるお金が年間260万円程度となり、リスク資産への投資が、積立NISAと確定拠出(マッチング)が足りず、バリアブルライフをリスク資産とすれば、理想とするアセットアロケーション(リスク資産投資50%、無リスク資産投資50%)となることが分かり、現在まで契約しています。

一方で、来年1月からシンNISAが発動します。一人年間360万円もの非課税枠はサラリーマン投資家には十分な金額です。

ということで、税制度の変化、運用管理や資金効率から、バリアブルライフで貯蓄する積極的な理由がなくなったのも事実です。

バリアブルライフのメリットデメリット

貯蓄という観点でのバリアブルライフのメリットデメリットを整理します。

バリアブルライフのメリット

投資信託、ETF、株式投資へのアセットを投下する場合と比べて、バリアブルライフが有利だというメリットは以下の2点だと思っています。

所得控除

バリアブルライフに加入すると生命保険料控除の対象となります。

但し、他に生命保険に加入していれば、特に節税効果はありません。ほかの保険と合算での計算となります。

優秀な資産運用実績

バリアブルライフに加入する一番の理由は、その運用実績でしょう。国内外の株式、債券の投資先が選択出来ますが、運用実績から世界株式一択だと思っています。

世界株式の運用は、MSCIワールド・インデックス(除く日本)をベンチマークとし、モルガン・スタンレーの助言をもらいながら、運用はソニー生命が行っています。

ベンチマークを上回る成果を目指すアクティブファンドですね。

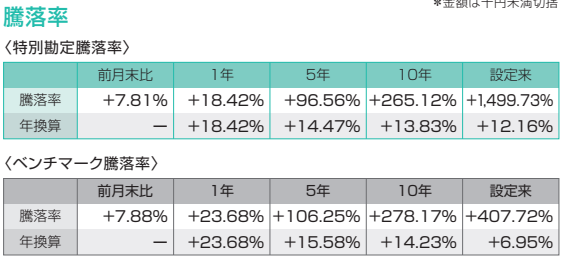

ソニー生命は1999年から運用を開始していますが、騰落率だと設定来+1,500%という驚異的なパフォーマンスです。ちなみに、ベンチマークの騰落率は+408%となっています。

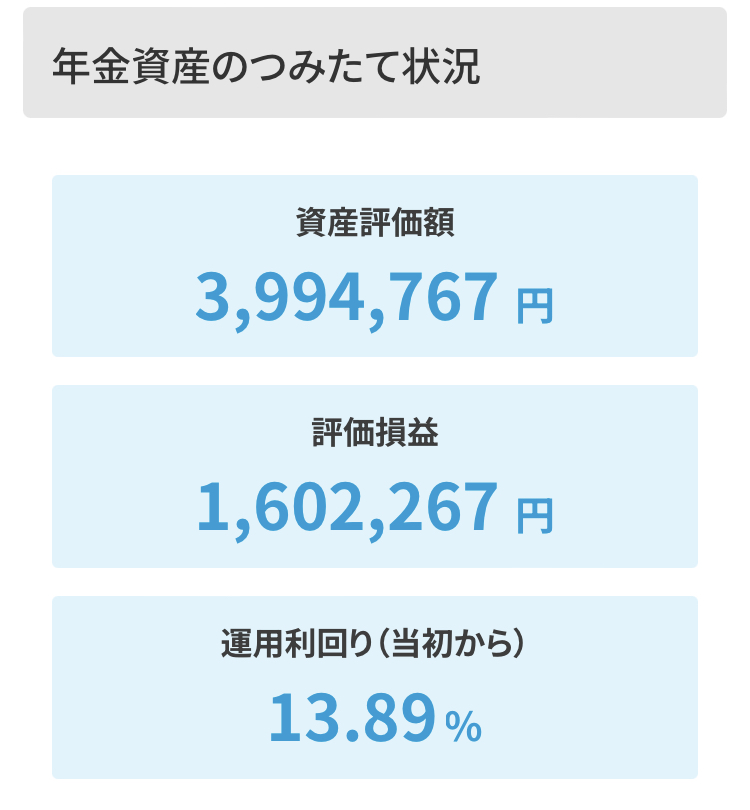

実際にきりもんさんのバリアブルライフの運用実績もそれなりのもの。

とは言え、ずば抜けてよいかというと、そう言い切れないのも事実。

バリアブルライフから2か月後に開始した確定拠出年金の運用状況が13.89%。その差0.51%。その差は大きいですが、思ったよりも大きくないのが感想です。

タイミングが大事なんだと思います。

バリアブルライフのデメリット

保険料全額が運用に回っているわけではない。

バリアブルライフは保険商品なので、毎月の保険料が全額運用に回るわけではありません。支払った保険料からまずは保険関係費用が差し引かれます。

保険関係費用はバリアブルライフのパンフレットには以下の説明があります。

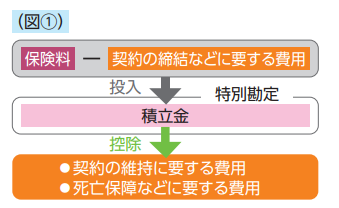

【保険関係費用】

保険料を払い込みした際には、保険料から保険契約の締結などに要する費用を毎回控除します。また、保険契約の維持・死亡保障などに要する費用を積立金から毎月1日に控除します。

図にすると以下の感じです。

支払った保険料から保険費用が引かれる仕組みです。

では、毎月20,664円支払う保険料のうち保険費用はいくらでしょうか?

支払い保険料の内訳が開示されている訳ではありませんが、提案時の設計書にヒントがあります。

運用した収益が0%で満期となったときの解約返戻金と、保険料を23年間払い続けた支払い保険料累計額の差額が、保険関係に使われる金額という考え方です。

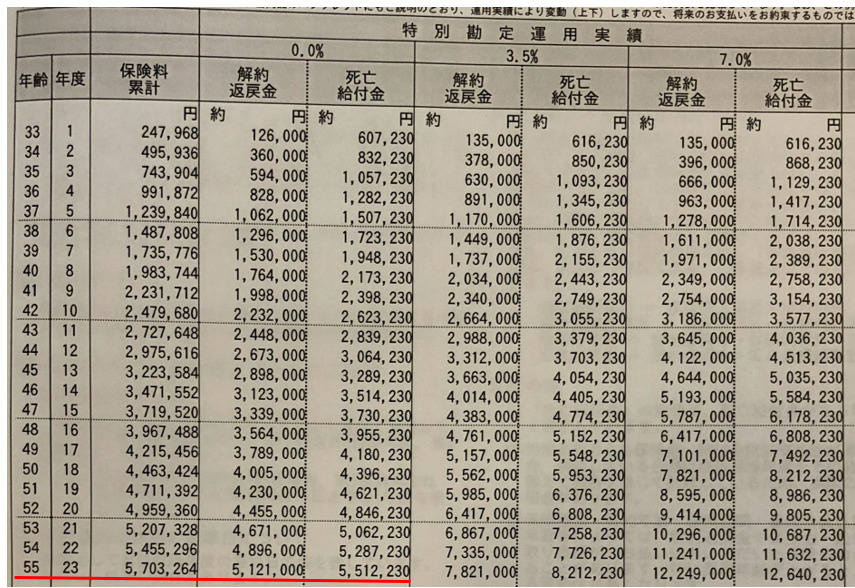

この画像は実際に提案を受けた際の設計書の抜粋です。

左下の下線部分、運用実績0%だと23年後の解約返戻金は「512.1万円」です。保険料の合計は「570.3万円」となります。

差額「58.2万円」が運用に使われず保険に掛かる費用となります。

58.2万円を23年間で割り戻すと、保険に掛かる費用は2,109円/月となりました(58.2万÷23年÷12カ月)。

概算ではありますが、保険料20,664円のうち、死亡保障部分が2,109円、資産運用部分が18,555円と考えることが出来ます。

毎月支払う保険料のうち凡そ約10%が保険機能として、残り9割が運用に回る計算です。

年間の管理コスト①

保険料20,664円のうち、死亡保障部分が2,109円、資産運用部分が18,555円、約10%が保険コストなどに充当されることが分かりますが、複利ベースの年間での管理コストを計算してみます。

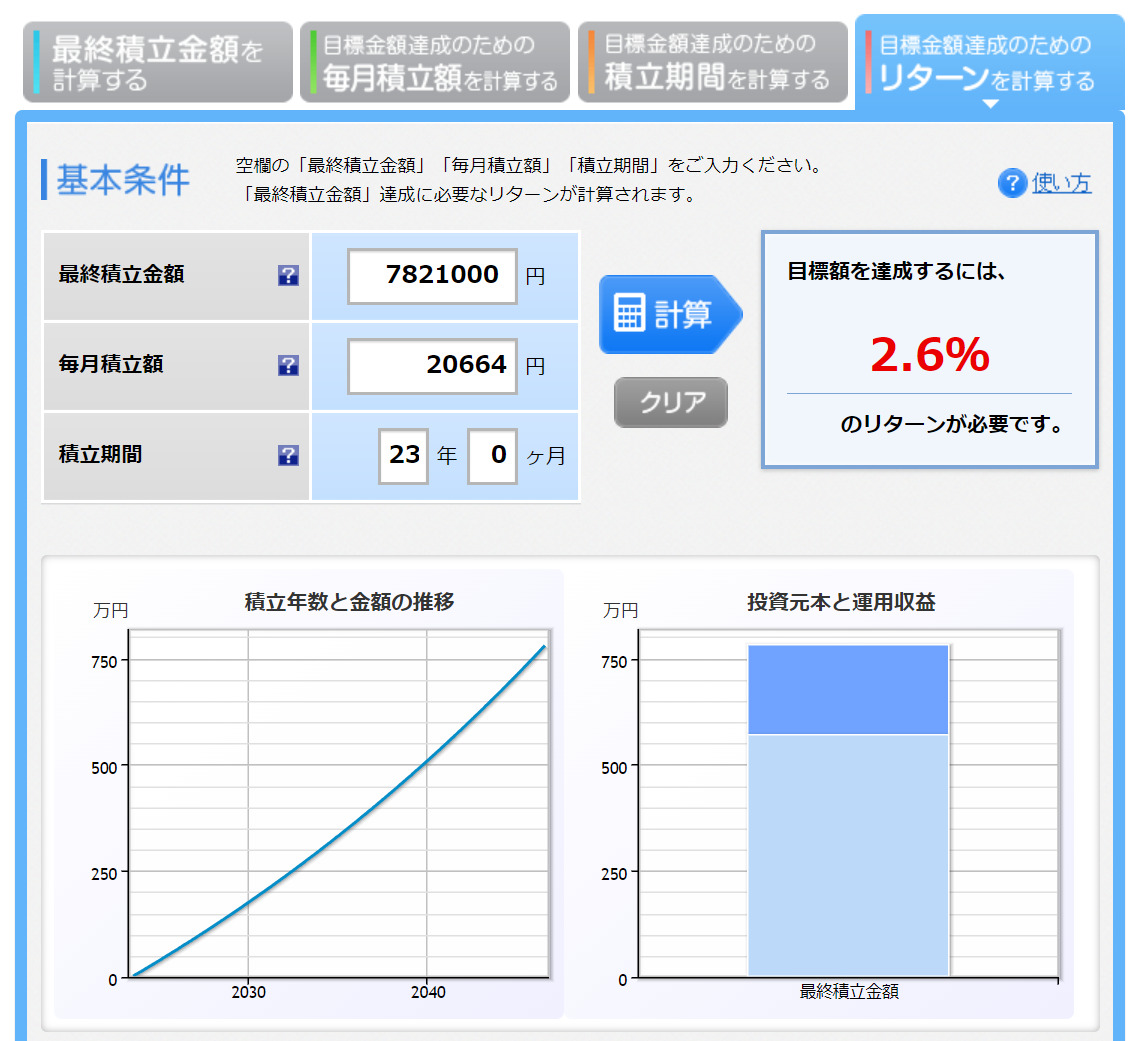

毎月20,664円の保険料で23年後積み立てて、782.1万円を最終積立金額に設定すると利回りは2.6%程度で貯まる計算です。

バリアブルライフの場合、毎月の支払保険料20,664円を支払い、23年後に782.1万円の解約返戻金を受け取るには、3.5%の運用利率が必要です。

多少荒い部分もありますが、この3.5%と2.6%の差額0.9%相当がコストと考えることが出来ます。

毎月の支払保険料の0.9%相当がコストとして考えることが出来るかと思います。

年間の管理コストについて②

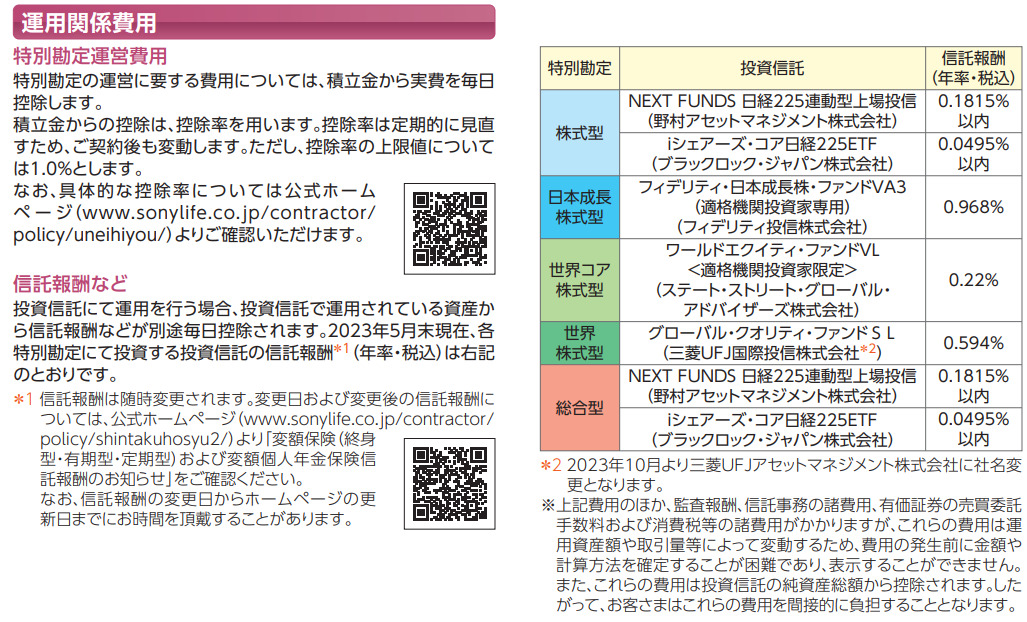

バリアブルライフは、運用に関する管理コストは開示されています。

投資のプロが我々に代わり運用してくれます。その分、信託報酬が発生します。

世界株式型のグローバル・クオリティ・ファンドSLの信託報酬は0.594%。ほかのアクティブファンドと比べると割安だと思います。

先進国株式でアクティブ運用の投資信託の信託報酬は1.98%です。同じジャンルの平均だと1.164%です。さらに、こちらの投資信託だと購入時の手数料3.3%も必要となります(分類平均でも2.188%)。

また、保険会社が運用するには特別勘定を設けて、運用、維持・管理します。その特別勘定の運営費用は、現在0.0134%です。

合計すると0.6074%(0.594%+0.0134%)のコストが掛かります。

繰り返しになりますが、資産運用としてのアクティブファンドの投資信託を購入する場合、コストとしては非常に抑えられた水準だと思います。

保険料20,664円をリターン3.5%で25年運用したら

前段でアクティブファンドとしてはコストは安い水準でしたが、最後に20,664円をリターン3.5%で運用した場合のシミュレーションです。

リターン3.5%の場合、23年後には874.3万円となりました。

バリアブルライフの場合、解約返礼金は782.1万円。その差は92.2万円でした。

まとめ

取り留めない内容でしたが、バリアブルライフを契約していて、解約するかどうか悩ましい状況をつらつらと記載しました。解約するかどうか悩ましい状況です。

加入する、継続するメリットはやはり運用実績でしょう。

一方で、死亡保険が不要な中、死亡保険のコストを支払い続ける無駄が強烈にあります。

高い運用実績と無駄な死亡保険のコスト+インデックス対比アクティブ運用における高いコストについて、自分の中でどのように折り合いをつけるか、もう少し気持ちを整理したいと思います。

コメント