きりもんさん(@kirimonsan)です。

妻(8歳上)との老後の時間を作るため、53歳からセミリタイヤ/FIREを目指しています。

退職まで残り12年10か月となりました。

だれでも再現可能な「節約と積立投資」で資産形成に励んでいます。

【取組中の資産形成の方法】

1.支出の見直しで投資余力を生み出す

2.インデックス株式投資で世の中の経済成長に乗っかる

(個別株での集中リスクは回避)

3.長期積立による複利パワーを享受

「インデックス投資と長期積立」をキーワードに投資を行っています。

家計簿を振り返ることで今後の支出予定なども考えるので、計画的な支出の組み立てと突発的な支出を減らす効果もあります。

今月の家計簿に入る前に我が家の状況です。同じようなご家庭の方の参考になればと思います。

期間は7月14日~8月14日となります。

【我が家の状況】

家族構成:3人家族

妻と子供1人

年齢 :夫40歳、妻48歳(専業主婦)

住まい :都内賃貸暮らし

その他 :コロナで収入が激減し家計簿を本格的につけ始めました。

家計管理と投資信託中心とした投資でセミリタイヤ準備中です。

今月の支出状況についてログっておきます。

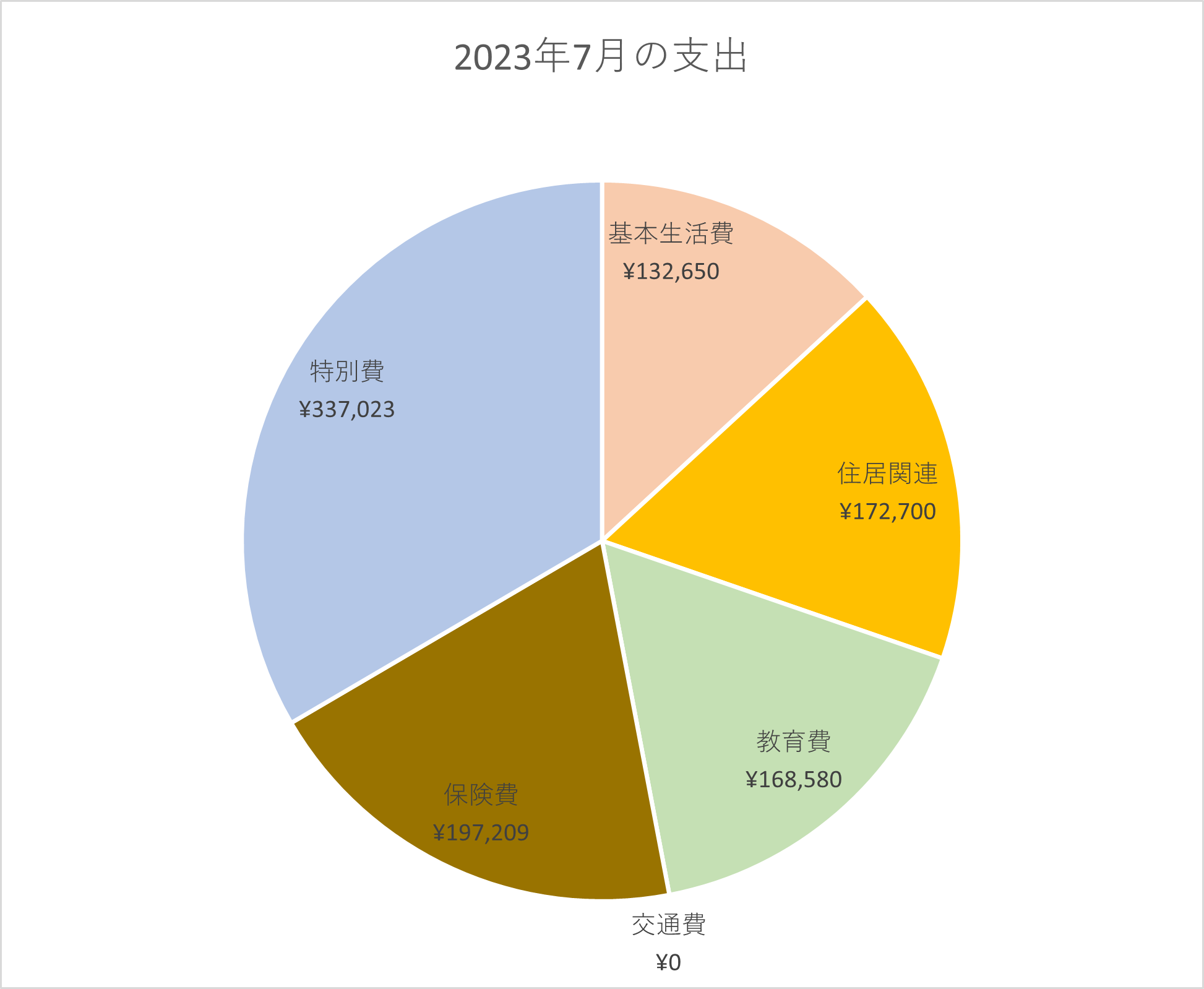

2023年7月の支出について

いつも通り、支出総額、基本生活費、特別費内訳の3つに分けて整理します。

2023年7月の支出について

まずは支出総額について。今回はパンチが効いた支出です。

7月支出総額は1,008,162円でした。

支出総額が100万円を超えました!今年初!!

昨年7月の支出が944,115円だったので、差し引き64,047円の支出増となりました。

特別費が基本生活費を上回わりました。ざっくりとした主な増加要因です。

- キャンプ代 :+91,729円

- 家賃 :+77,000円

- 妻とデート代:+67,375円

- 夏期講習代 :+58,300円

- つきあい費 :+41,270円

昨年との違いは、今年は7月3連休にキャンプにいったこと、引越しにより支払家賃が増加したこと、妻とデート代、子どもの夏期講習代など。主に特別費が増えた結果ですね。

保険費の支払いも大きいですが、学資保険の年払い支払いによるもの。以前、保険の支払いを月払いから年払いへ切り替えた結果、保険料の支払いが年間8,739円の節約になりました。

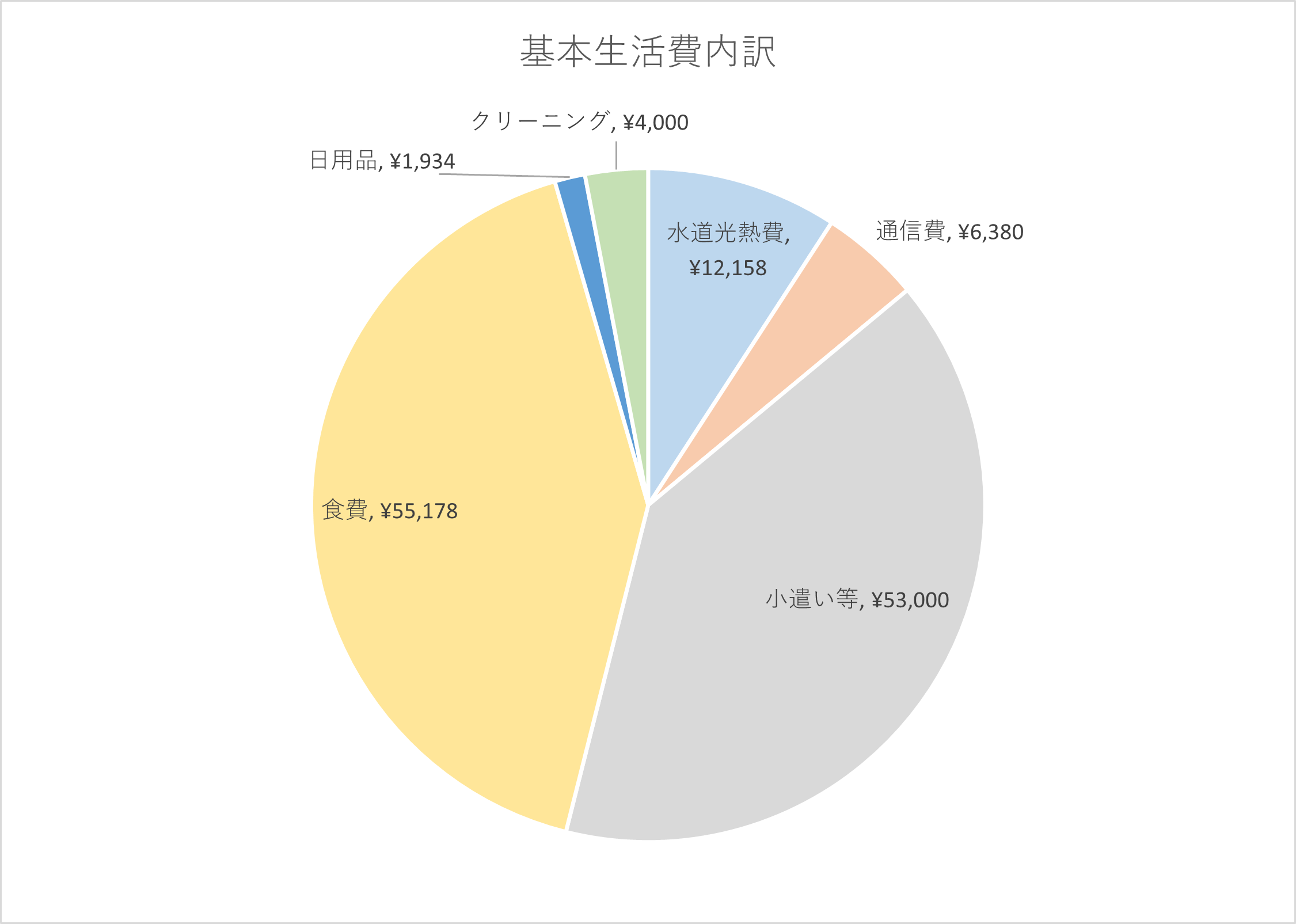

基本生活費の内訳

続きまして、基本生活費について。

今月の基本生活費は132,650円でした。

お出掛けが多かったので基本生活費は抑えめでした。例えば、食費は7万円の予算に対して5.5万円の実績であったりとか。逆にその程度しかありませんでした!!

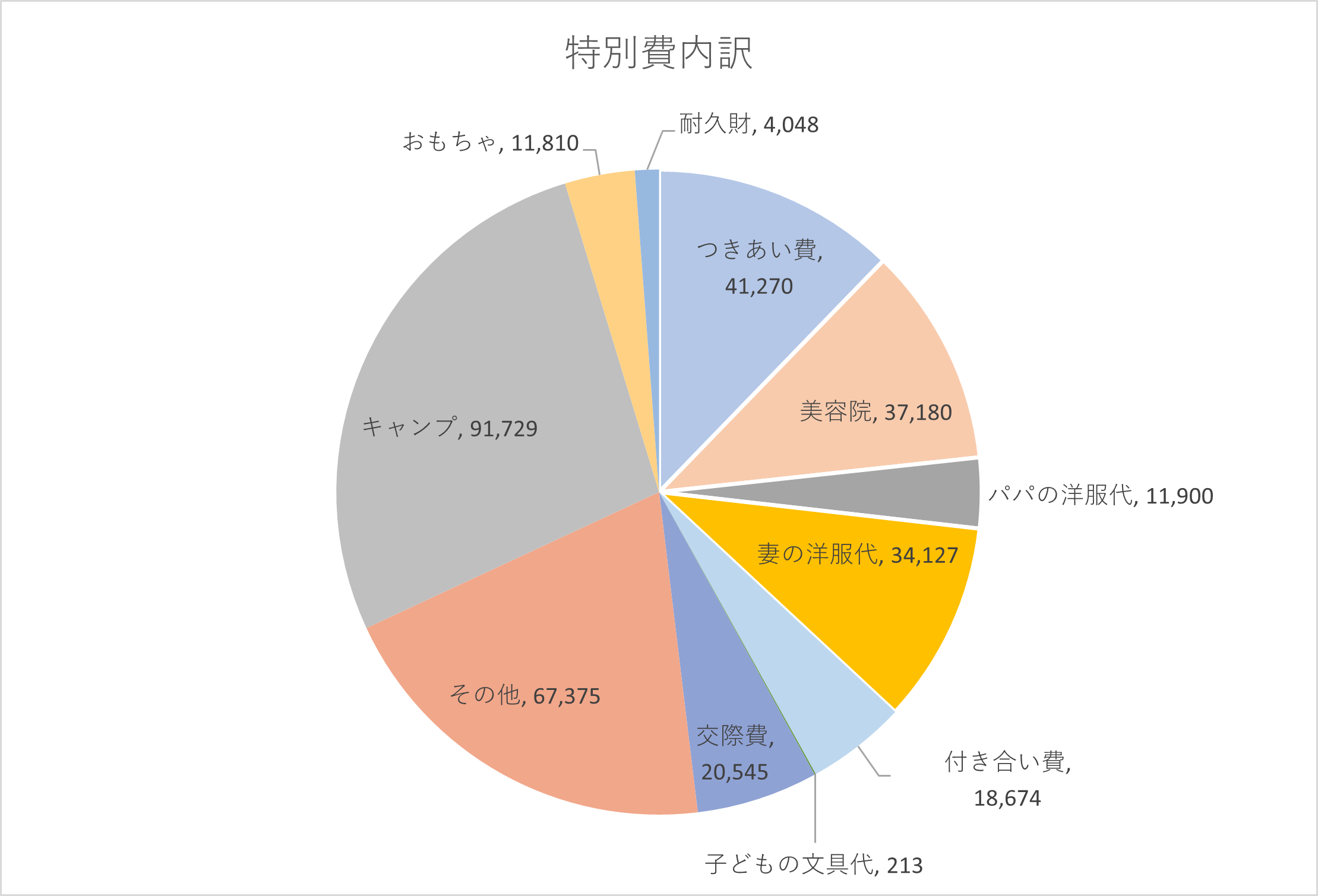

特別費の内訳

最後に特別費について。

特別費は337,023円でした。

家計管理ルールの見直しで毎月発生しないであろう支出は全て特別費に振り分けています。

美容院(1か月だと短いので1.5か月に一度が多い)や洋服代、子どもの文具、会社のつきあい費(飲み会代)はこちらで計上します。

キャンプ、7月3連休に福島桧原湖へ避暑キャンプへ行ってきた(約9万円)。家族で結婚式に出席することから美容院、洋服、などを購入(約8万円)。妻とお出掛け代(約7万円)と、いった非経常的な支出が大半でした。

まとめ

40代3人家族の2023年7月支出のまとめでした。

7月の支出総額は1,008,162円と今年初の100万円越えでした。

100万円を超える支出額でしたが、キャンプや妻とのデート、夏期講習、保険支払いといった、一時的な要因(だと思いたい)ので、節約には走りません!!

今回もお読み頂き、ありがとうございました!!

コメント