以前の記事でキャッシュレス生活への移行について整理しました。理由は現金だとお金の予算分けや家計簿の煩雑さから、キャッシュレスで自動化したいと思ったからです。

キャッシュレス生活に向けて、まずは口座管理方法とクレジットカードの見直しを行い、題名にもあるように、楽天経済圏からOlive経済圏へ引っ越しました。

12月に引っ越しを完了し、2か月ほど利用しているますが、資金管理の見直しとOlive経済圏へ引越しに至った理由についてログっておきます。

資金管理について

キャッシュレス生活で気を付けたいのが資金移動。出来るだけストレスなく、コストが掛からないように資金移動させたいですね。

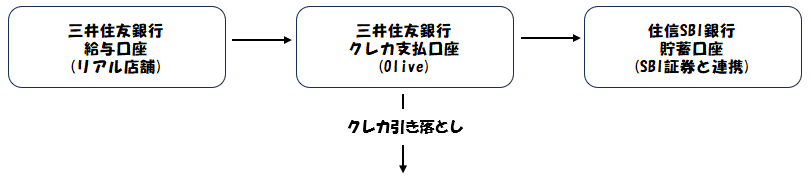

これまでは楽天経済圏の中で資金移動を行ってきました。会社の給与口座が三井住友銀行なのでせっかくならば三井住友銀行を起点に資金管理を考えます。最近の三井住友銀行はOliveでSBI証券との連携も深まり、使い勝手が向上しました。

資金管理で気を付けたことが以下の3つ。

- 入金と支払い口座、貯蓄口座は別で管理(口座が3つ必要)

- 振込手数料が無料

- 入出金は即時反映が基本

楽天経済圏時代は楽天カードの支払いを楽天銀行引き落としにして、三井住友銀行→楽天証券→楽天銀行の流れで資金の移動をしてきました。手数料は掛かりませんでしたが、資金移動の金額が1千円以上であること、1日の移動回数に制限があるなど、不満がありました。ちなみに、毎月の貯金も楽天証券に集中してました。

今回、給料口座は三井住友銀行のリアル店舗口座、新たに作成したOlive口座をクレジットカードの引き落とし口座専用としました。口座と資金フローはざっとこんな感じです。

同じSMBC間の資金移動なので手数料は無料。しかも即時で移動が完了します。SBI証券で運用を行っているので、SBI住信銀行を貯蓄用口座に変更。機動的に投資信託やETFの購入が出来るようになりました。Oliveの振込手数料無料特典を活用するので手数料負担はありません。

これで口座の管理が相当ラクになりました。現状の理想形だと思ってます(笑)

支払いをクレカ決済に集約し、ポイントポイントゲット。

クレカ利用の一番のメリット。クレカポイントです。使い過ぎには注意ですが、同じ支払いをするならば少しでもお得な方がよいですよね。

クレジットカード利用とポイントについてです。

日常での支払い状況

現在の日常の支払いと支払い手段です。引き落とし関係はキャッシュレスとしてカウントです。妻と相談のうえ、これから少しずつ現金払いからクレカ払いやその他支払い手段へシフトさせていく予定です。

- 食費→Edy

- 日用品→現金

- 子どもの習いごと、文具など→引き落とし、現金

- 水道光熱費→引き落とし

- 住居費→引き落とし

- 外食→クレジットカード

とりあえず、日用品はクレカ払いへシフトしました。明細管理が楽になりました。

旅行、キャンプなど外出時の支払いは何にいくら使ったか明細を記録する意味でもキャッシュレス前提ですが、日常の支払いをどれだけキャッシュレスに寄せれるかがポイントになりそうです。

そもそも、楽天サービス経済圏への参加率が低かった

これまではクレジットカードは楽天カードで支払いを行ってきました。

ネットショッピングや街中の支払いを楽天カードで支払い。旅行やキャンプ、ふるさと納税も楽天カードです。

過去、楽天カードは還元率がすばらしく楽天サービス経済圏で生活するとたくさんポイントがもらえてお得に生活することが出来ましたが、最近はポイント改悪が頻発していますね。ポイント制度の変更についてリリースがあり、賛否両論あります。

楽天モバイルユーザー重視のようなので、楽天モバイル契約がないと大きなポイント還元は厳しそうですね。楽天サービスをほとんど使っていない人、意外と多いのではないでしょうか。

きりもんさんは、楽天サービスをほとんど使っていないのでポイントは貯まらない状況です。楽天市場よりもAmazon派。スマホはおNuroモバイル。楽天サービスの利用は楽天証券と楽天銀行、楽天カードくらい。なので楽天ポイント還元は1倍。ここに金融系サービスのポイントが追加される感じですね

Oliveプラチナプリファードで高還元率のポイント付与を狙う

閑話休題、横道にそれてしまいました。

新しくクレジットカードを作成するならば最大限ポイントゲットしたいので、今の生活スタイルからフルにポイントが付くようにしました。

楽天経済圏から引っ越しするので楽天カードに縛られることはありません。新たにOliveのフレキシブルペイで口座とカードの一体管理で申し込みです。

Olive利用の利点は、ひとつのアカウント(アプリ)から、クレカ、銀行、証券、保険などの複数の金融サービスを一括管理できる点。とはいえ、実際利用するのは、クレカと銀行の2つでしょうか(SBI証券を連携して3つですが、実態はOliveアカウントから証券は触ってないので)。

ということで、Oliveフレキシブルペイを申し込み。これ一枚でキャッシュカード、デビットカード、クレジットカードの3つの機能が使えます。

色々悩みましたが、ポイント還元率の高さからカードのランクは、最上位の「Oliveプラチナプリファード」で申し込み。通常利用時の還元率は1.0%、三井住友カードつみたて投資(SBI証券)は5.0%、プリファードストア(特約店)+1%~+9%。

ポイント還元は水モノではありますが、どうせ積立投資をするならば、ポイント還元が高い方がよいでしょう。年会費33,000円ですが、100万円毎利用で10,000円相当のポイントバックがあるので十分勝算ありです。

終わりに|いつでも他の経済圏に移れるように適度な距離感でサービスを利用したい

キャッシュレス生活への移行に向け、第一弾として口座管理とクレジットカードを見直しました。

ストレスなく資金管理出来る仕組みとポイント還元の2点から、楽天経済圏からOlive経済圏へお引越ししました。

これからクレカ利用時の資金管理や現金からクレジットカード支払い移行に向け、試行錯誤していく予定です。

どの企業もサービス開始時は大きな特典でユーザーを囲い込み、その後少しずつ条件を改悪して利益回収していくので、その時々でどこでも乗り換えれるようにお金の管理は見直していきたいと思います。

コメント