きりもん(@kirimonsan)です。

このブログは、38歳3人家族の平均的サラリーマンが53歳でFIREするまでの記録です。

「節約と積立投資」という誰もが再現可能な貯蓄方法を実践することで、皆さんの資産形成のヒントになればと思います。

節約で投資余力を生み出し、全世界株式中心のインデックス投資信託の積立投資で資産構築を目指します。目標は14年(52歳)で55百万円!!

4月に入り、今年もすでに1/4が終わりました。冬のターンが終わり春のターンです。

貯蓄を始めてもうすぐ2年。きりもんは全世界株式中心にインデックスファンドの積み立て投資を行なっています。

株式は価格変動があるので、日々資産残高が変わります。

2022年は年明けから3月まで大きく値を下げ、後半反発して大きく値をあげるなど相応の資産額の変動がありました。

長期投資なので日々の値動きは気にしないようにしていますが、毎月投資へ回すフレームは出来たが目標通りに貯まるのかいまいち不安がある。足元の貯蓄状況が順調なのか分からない。そんな不安な時があったのも事実。

不安の要因を考えたところ、最終目標の「14年で資産55百万円を貯める」までの過程が剥落していました。

最終目標の期限が10年以上も先なので足下の状況に不安を抱いている。そんな状況です。

というわけで、そのあたりの不安払拭が出来るように、短期、中期の目標を置いてみようと思い整理してみます。

以下のお悩みの方がいらっしゃれば見て頂ければと思います。

- 将来の貯蓄目標は立てたけど途中はいまいち考えていなかった。

- 計画的に貯蓄を行っていきたい。

- 相場が下がって苦しい。このままだと目標通り貯蓄出来ないんじゃないか。

マイルストーンを置く

「いつまでにいくらの資産が必要か」、目標までの過程を「見える化」します。時間軸からブレイクダウンしてマイルストーンを設置する作戦です。

具体的には、14年後を最終年度としてそこまでの各年度の資産残高の積み上がりを計算します。

3年毎の資産残高の積み上がりを中期計画の目標額として、単年度の進捗を把握出来るよう1年毎の目標額の達成状況をモニタリングしていきます。

マイルストーンを置く意味

目標達成までの期間が小刻みだとゴールに近づく様子がモチベーションにつながります。

日々の進捗に「前進している実感」を持つこともできます。

また、目標に対して未達成の時や予定よりも進捗が遅れている時には、リカバリーするためのアクションプランを考えたり、必要に応じて計画を修正することもできます。

例えば、山登りであれば「お昼までに山頂に登頂する」という目標を立て「11時にはA地点に到着する。そのために10時にはB地点まで進んでおく。」というゴールから考えたスケジュールを事前に考え登山に臨みます。

登山当日はスケジュール通りに進んでいるか確認しながらゴールを目指します。途中、予定したルートが使えず迂回する必要が出てきたり、雨の影響で進めなかったりとトラブルがあっても、遅れをリカバリーする方法を考えていきます。

そんなイメージで必要な資産を積み上げていきたい。

目標は、将来における約束です。約束を守るため取り得る施策のベストを尽くします。当然、目標達成までの途中で予想しなかった出来事が起こる可能性もあります。

目標設定時に「自分たちを取り巻く環境はどのように変化するだろうか」という可能性も考えて設定する必要があります。

実際に環境変化があった際は、「環境変化への対応を最優先としつつリカバリー策を考える」とし、現況分析と打開策を踏まえて対応していきます。

変化をキャッチするためには、絶えずアンテナを外に向けて、感度を高めておきたいところ。

各年度毎の資産額を計算

目標設定にあたり、現在の投資方針の整理をしておきます。

投資方針

- 投資ポートフォリオはリスク資産50%:無リスク資産50%。

- 52歳までが資産形成期とし、購入したリスク資産はストロングホールド。

- リスク資産は全世界株式をメインとした株式インデックスファンドで資産形成を図る。

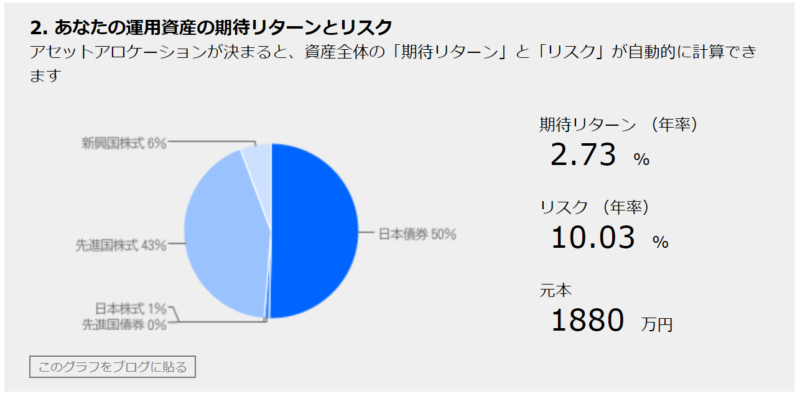

ちなみに、きりもんの2021年12月末時点のアセットアロケーションとリスク/リターンはこんな感じです。

イーノ・ジュンイチさんが運営する「投資信託のブログ/ファンドの海」というウェブサイトの長期投資予想/アセットアロケーション分析を利用させて頂きました。

日本債券が現預金+保険に置き換わりますが、リスク資産50:無リスク資産50%を想定。各アセット毎のリスクリターンはデフォルト値を使用しますが、日本債券ではなく現預金+保険であることを勘案し、日本債券のリターンを0.01%へ修正しました(リスク値は変えず)。

平均リターン:2.73%

リスク値:10.03%

この前提で考えていきます

シナリオとしては、ベースシナリオとベストシナリオの2つ考えます。

ベースシナリオ

ベースシナリオは、最低限この数字はキープしていきたいボトム数値とします。

ボーナス含め毎月23万円の積立額を設定。年間276万円の貯蓄ピッチです。

この積立額は2020年6月から2021年3月まで、投資資金を増やそうと支出の見直しを行って捻出した貯蓄額の総額です。

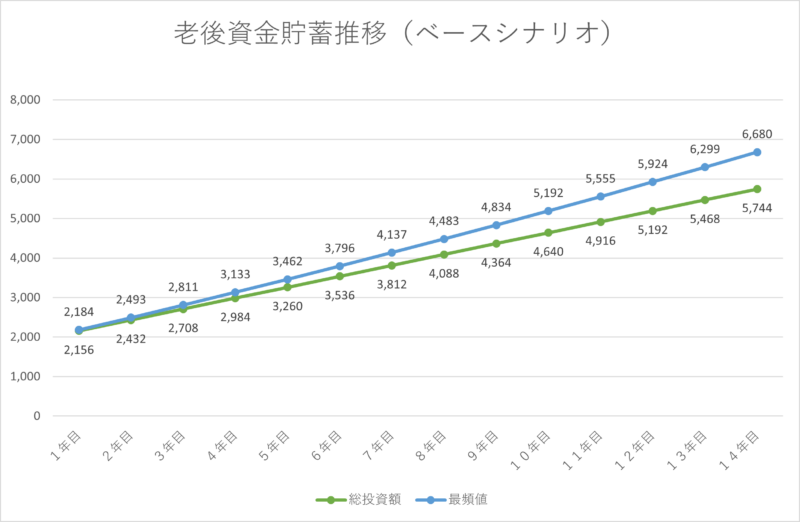

1年から14年までの総投資額と最頻値、年率を拾いました。

金額推移は以下のようになりました。

3年毎を中期計画の目標値としていきます。

| 年数 | 総投資額 | 最頻値 | 年率 |

| 1年目 | 2,156 | 2,184 | 1.3% |

| 2年目 | 2,432 | 2,493 | 1.3% |

| 3年目 | 2,708 | 2,811 | 1.2% |

| 4年目 | 2,984 | 3,133 | 1.2% |

| 5年目 | 3,260 | 3,462 | 1.2% |

| 6年目 | 3,536 | 3,796 | 1.2% |

| 7年目 | 3,812 | 4,137 | 1.2% |

| 8年目 | 4,088 | 4,483 | 1.2% |

| 9年目 | 4,364 | 4,834 | 1.1% |

| 10年目 | 4,640 | 5,192 | 1.1% |

| 11年目 | 4,916 | 5,555 | 1.1% |

| 12年目 | 5,192 | 5,924 | 1.1% |

| 13年目 | 5,468 | 6,299 | 1.1% |

| 14年目 | 5,744 | 6,680 | 1.1% |

金額推移をグラフにしました。グリーンのグラフが総投資額、ブルーが最頻値の金額です。

グラフにすると分かりやすいですね。期待利回りは低いですが10年を超えるころには5百万円以上の含み益が生まれていきます。

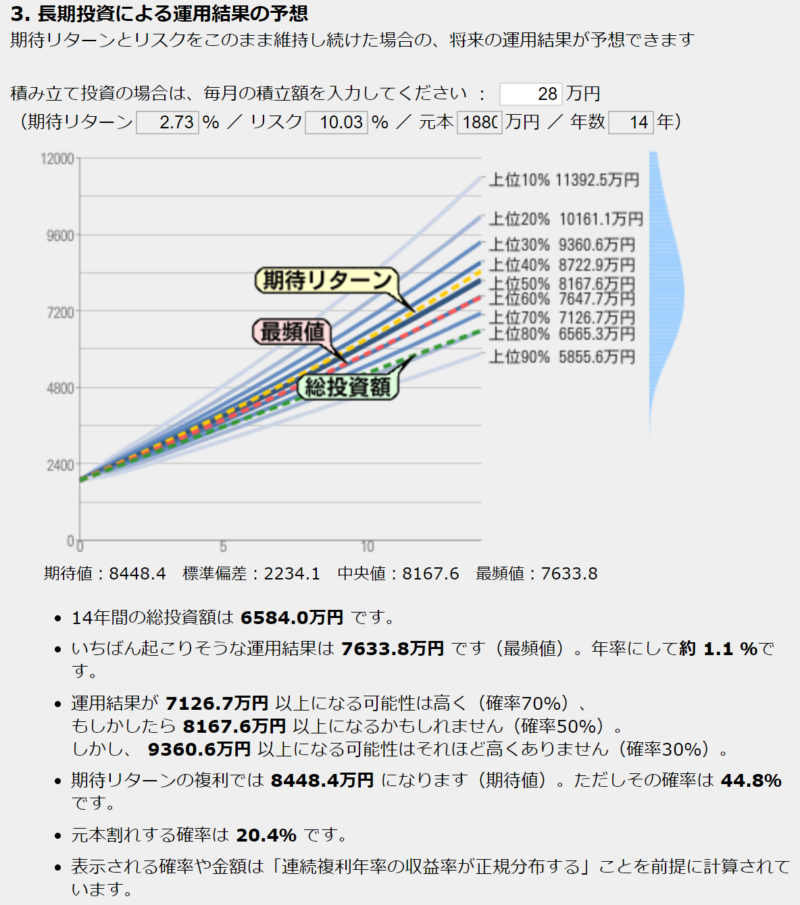

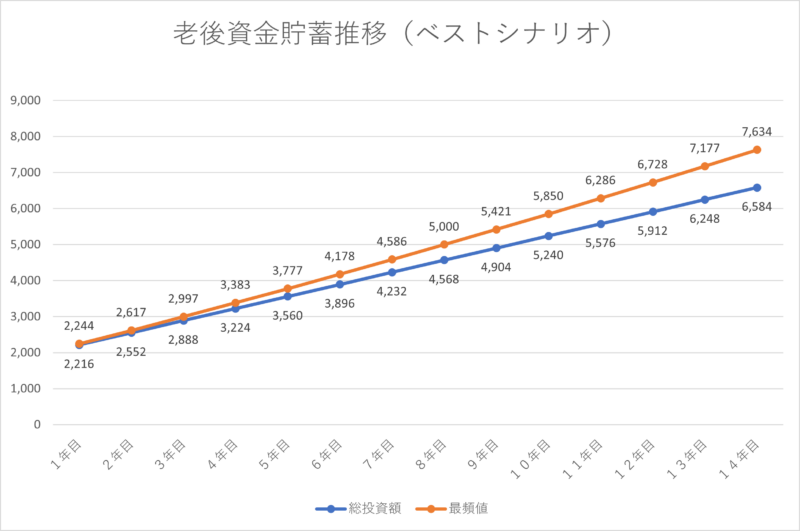

ベストシナリオ

ベストシナリオは、言葉の通り最良のシナリオです。このピッチを刻んでいけるようにしたい。

アセットアロケーション、期待リターン、リスク値はベース計画と同じです。毎月の貯蓄額がベース計画対比+5万円増やしています。

毎月28万円はボーナス含め年間336万円を12か月案分した金額です。

この金額は現在の貯蓄ピッチですが子どもが大きくなり、教育費・養育費が上がることが想定され、維持するのは相当ハードルが高いと考えています。

言い方を変えると、子どもが小学校中学年までのボーナスステージでの貯蓄額。今後、減額せざるを得ないことが大いに想像されます。そういう意味でベストシナリオとして考えています。

ベース計画と同じく1年から14年までを試算し、総投資額と最頻値、年率を拾いました。

金額推移表です。

| 年数 | 総投資額 | 最頻値 | 年率 |

| 1年目 | 2,216 | 2,244 | 1.3% |

| 2年目 | 2,552 | 2,617 | 1.3% |

| 3年目 | 2,858 | 2,997 | 1.2% |

| 4年目 | 3,224 | 3,383 | 1.2% |

| 5年目 | 3,560 | 3,777 | 1.2% |

| 6年目 | 3,896 | 4,178 | 1.2% |

| 7年目 | 4,232 | 4,586 | 1.2% |

| 8年目 | 4,568 | 5,000 | 1.2% |

| 9年目 | 4,904 | 5,421 | 1.1% |

| 10年目 | 5,240 | 5,850 | 1.1% |

| 11年目 | 5,576 | 6,286 | 1.1% |

| 12年目 | 5,912 | 6,728 | 1.1% |

| 13年目 | 6,248 | 7,177 | 1.1% |

| 14年目 | 6,584 | 7,634 | 1.1% |

同じくグラフにしました。積立金額が増えると複利効果も大きくなります。14年後には11百万円の含み益が得られる計算です。

まとめ

毎月投資へ回すフレームが出来たが本当に目標通りに貯まるのか不安がある。足元の貯蓄状況が順調なのか分からない。そんな悩みから整理してみました。

今後は3年毎の総投資額と最頻値を目指しつつ単年度の金額をモニタリングしていきたいと思います。

自分のリスク許容度から最大損失額を考慮して策定したアセットアロケーションです。ベストシナリオを目指しながら暴落時もベースシナリオの範囲内に収まるような運営を目指します(ほんとはKPIの設定とタスク管理も必要ですが、別途考えていきたいと思います)。

株式相場で暴落があった場合、マイルストーンに対してプラスならば慌てることはないし、マイナスならリカバリー策を考えていきます。

もちろん、価格変動があるので単純に評価出来るものではありませんが、それでも何かしら行動は変わってくるはずです。

貯蓄の目標は立てたけど途中については考えなかった、計画的に貯蓄を行っていきたい。イマイチ運用がうまいくっている実感がない。そんな方に向けてマイルストーンを置いてみると良いかもというコンテンツでした。

是非、マイルストーン戦略についてご検討いただければと思います。

最後までお読みいただき、ありがとうございます!!

コメント